14.1. Операційний аналіз прибутку в складі маржинального доходу

Отримання та використання прибутку – основа підприємницької діяльності та її кінцевий фінансовий результат.

Порівняння суми прибутку з затратами характеризує ефективність роботи підприємства. Одним із найдоступніших прийомів управління підприємницькою діяльністю є операційний аналіз, що здійснюється за схемою: затрати – обсяг реалізації – прибуток. За допомогою операційного аналізу з'являється можливість виявляти залежність фінансового результату виробничої діяльності від зміни затрат, цін, обсягу виробництва і збуту продукції. На відміну від зовнішнього фінансового аналізу (за даними публічної фінансової та статистичної звітності) результати операційного (внутрішнього) аналізу є комерційною таємницею підприємства.

За допомогою операційного аналізу можна вирішити такі управлінські завдання:

• проаналізувати прибутковість виробничої діяльності підприємств;

• спрогнозувати рентабельність підприємства на основі показника "Запас фінансової стійкості";

• оцінити підприємницький ризик;

• обрати оптимальні шляхи виходу з кризового стану;

• проаналізувати прибутковість інвестицій, здійснених для збільшення основного капіталу;

• розробити найбільш вигідну для підприємства асортиментну політику у сфері виробництва і реалізації товарів.

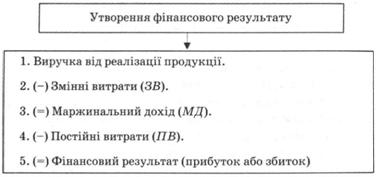

Ключовими елементами операційного аналізу є порогові значення показників діяльності підприємства: критичний обсяг виробництва і реалізації товарів, поріг рентабельності і запас фінансової стійкості. На практиці вони тісно пов'язані з поняттям "маржинальний дохід", що означає результат від реалізації продукції після відшкодування змінних витрат. Наведемо схему розрахунку маржинального доходу в сфері виробництва нарис. 14.1.

Рис. 14.1. Утворення фінансового результату у сфері виробництва

Проведення операційного аналізу тісно пов'язано з розрахунком виробничого (оперативного) важеля, який розраховують за формулою

Величина ефекту операційного важеля показує, на скільки процентів зміниться прибуток зі зміною виручки на 1%.

Ефект операційного важеля – наслідок наявності у структурі витрат, що не залежать від обсягу реалізації, але мають тенденцію до зростання. їх необхідно сплачувати кожного місяця незалежно від обсягу реалізації продукції за цей місяць.

Наприклад, у вартості капіталу аналогом постійних затрат є відсотки за кредит, що також мають сплачуватися щомісячно і незалежно від суми оптимального за цей час прибутку.

Чим більша частка постійних витрат у загальних витратах (капіталомісткі галузі), тим помітніший ефект операційного важеля. Зниження менеджерами постійних витрат (накладних витрат) на певну суму приводить до зсуву точки беззбитковості ліворуч, зростання обсягу прибутку і зниженню величини операційного важеля. Тому можна стверджувати, що зниження постійних затрат є основною проблемою управління витратами.

Якщо поріг рентабельності перевищено, то частка постійних витрат у сумарних знижується і ефект операційного важеля має тенденцію до зниження. І навпаки, зростання частки постійних витрат підсилює дію операційного важелю.

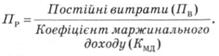

Поріг рентабельності (Пр) підприємства визначають за формулою

Коефіцієнт маржинального доходу ( ) показує його частку у виручці від реалізації продукції

) показує його частку у виручці від реалізації продукції

Для пояснення вищесказаного використаємо приклад наведений у табл. 14.1.

З метою забезпечення беззбитковості свого виробництва, підприємство з незначною часткою постійних витрат може виробляти менший обсяг продукції, ніж підприємство з більш високою часткою загальних витрат.

Таблиця 14.1. Фінансовий стан підприємства

№ з/п | Показник | Сума, тис. грн. | Сума, |

А | Б | 1 | 2 |

1 | Виручка від реалізації продукції | 310 500 | 100 |

2 | (-) Змінні витрати (ЗВ) | 223 560 | 72 |

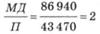

3 | (=) Маржинальний дохід (МД) | 86 940 | 28 |

4 | (-) Постійні витрати (77В) | 43 470 | 14 |

5 | (=) Прибуток (77) | 43 470 | 14 |

6 | Вплив операційного важеля

| ||

7 | Поріг рентабельності (порогова виручка забезпечує беззбиткову роботу підприємства)

|

Фінансовий результат підприємства з низькою часткою постійних витрат більшою мірою залежить від зміни обсягу виробництва. Підприємство з високою часткою постійних витрат має остерігатися зниження обсягів виробництва і реалізації продукції.

У разі зниження величини виручки від реалізації продукції (за рахунок зменшення обсягу виробництва) ресурс (потенціал) впливу виробничого важеля характеризує можливу втрату (зростання) прибутку. В особливо складному стані опиняються підприємства, на яких за умов зниження виробництва збитки перевищують маржинальний дохід, тобто ефект виробничого важеля за модулем нижчий за одиницю. Величина виручки від реалізації продукції зростає менше, ніж зростання обсягу виробництва. І навпаки, підприємство, що має збитки менші за маржинальний дохід, швидше вийде з кризового стану, оскільки аналогічне зростання обсягу реалізації спричинить більш інтенсивне зниження збитків.

Проілюструємо таку залежність на прикладі, наведеному в табл. 14.2.

Таблиця 14.2. Залежність суми збитку від зростання величини виручки від реалізації продукції, тис. грн.

№ з/п | Показник | Базові умови | Зростання виручки від реалізації на 12% | ||||

1-й рік | 2-й рік | 3-й рік | 4-й рік | 5-й рік | |||

1 | Виручка від реалізації продукції | ЗО 100 | 33 712 | 37 757 | 42 287 | 47 361 | 53 044 |

2 | (-) Змінні витрати (зростання на 12%) | 24 080 | 26 969 | 30 205 | 33 829 | 37 888 | 42 435 |

3 | (=) Маржинальный дохід | 6 020 | 6 743 | 7 552 | 8 458 | 9 473 | 10 609 |

4 | (-) Постійні витрати | 7 525 | 7 525 | 7 525 | 7 525 | 7 525 | 7 525 |

5 | (=) Прибуток (+); збиток (-) | -1 505 | -782 | -27 | +933 | +1 948 | +3 084 |

З даних наведених у табл. 14.2 видно, що допущений підприємством збиток в сумі 1505 тис. грн. можна покрити через два роки діяльності.

Проведення операційного аналізу дає можливість виявити чутливість, тобто можливу реакцію фінансового результату на зміну зовнішніх і внутрішніх факторів виробництва і збуту продукції.

За сучасних умов господарювання на перший план виходить проблема не зростання суми прибутку, а її збереження в установлених самим підприємством обсягах, що забезпечують оптимальне співвідношення між виробничими і соціальними виплатами та величиною податкових платежів.

В основу аналізу чутливості покладено обсяг виробництва продукції, який нівелює вплив попереднього фактора при зміні одного із показників постійних та змінних витрат, ціни за одиницю виробу. Розглянемо можливі ситуації.

Ситуація 1. Якщо змінюються постійні витрати (ПВ), то обсяг виробництва (О) в натуральному вираженні, який забезпечує вихідні (базові) умови функціонування підприємства, визначають за формулою

,

,

де  – маржинальний дохід за звітний період;

– маржинальний дохід за звітний період;

– коефіцієнт маржинального доходу в базовому періоді;

– коефіцієнт маржинального доходу в базовому періоді;

– ціна за одиницю виробу в базовому періоді.

– ціна за одиницю виробу в базовому періоді.

Ситуація 2. Коли змінюються змінні витрати (ЗВ), тоді обсяг виробництва у натуральному вираженні ( ) обчислюють за формулою

) обчислюють за формулою

,

,

де  – маржинальний дохід у базовому періоді.

– маржинальний дохід у базовому періоді.

Ситуація 3. Якщо змінюється ціна (Ц), тоді обсяг виробництва ( ) в натуральному вираженні обчислюють за такою формулою:

) в натуральному вираженні обчислюють за такою формулою:

,

,

де і – відповідно базовий і очікуваний маржинальний дохід;

і

і  – базовий і очікуваний коефіцієнти маржинального доходу;

– базовий і очікуваний коефіцієнти маржинального доходу;

і  – базова і нова ціна за одиницю виробу.

– базова і нова ціна за одиницю виробу.

Розглянемо ще один приклад. За даними промислового підприємства, що випускає 15 тис. шт. виробів за ціною 20 700 грн. за одиницю (де 14 904 грн. становлять змінні витрати (33), а загальна сума постійних витрат (ПВ) – 43 470 грн.

Вихідні дані:

1. Виручка від реалізації – 310 500 тис. грн. (100%).

2. Змінні витрати (ЗВ) – 223 560 тис. грн. (72%).

3. Маржинальний дохід (МД) – 86 940 тис. грн. (28%).

4. Постійні витрати (ПВ) – 43 470 тис. грн. (14%).

5. Прибуток (П) – 43 470 тис. грн. (14%).

Припустимо у що ціна за звітний період зросла на 10% і досягла 22 770 грн. (20 700 1,1). Тоді при вихідному обсязі виробництва 15 тис. шт. виробів показники діяльності підприємства становитимуть:

1. Виручка від реалізації продукції – 341 550 тис. грн. (100%).

2. Змінні витрати (попередні) – 223 560 тис. грн. (65,5%).

3. Маржинальний дохід (МД) – 117 990 тис. грн. (34,5%).

4. Постійні витрати (ПВ) – 43 470 тис. грн. (12,7%).

5. Прибуток (П) – 74 520 тис. грн. (21,8%).

Далі підставимо базові та нові показники діяльності підприємства в наведені вище формули і отримаємо такий результат.

1. За умови зміни постійних витрат (ЯВ), обсяг виробництва в натуральному вираженні становитиме

шт..

шт..

Отже, у зв'язку зі збільшенням постійних витрат на 12% (з 43 470 тис. до 48 686 тис. грн.) для забезпечення базового фінансового результату підприємство вимушене буде додатково виготовити 18 506 шт. виробів.

2. Зі зміною змінних витрат, обсяг виробництва в натуральному вираженні дорівнюватиме

шт..

шт..

Таким чином, у результаті зміни змінних витрат на 12% підприємство вимушено знизити обсяг виробництва на 54 вироби (15 000 - 14 946).

3. Якщо зросте ціна реалізації, то обсяг виробництва в натуральному вираженні становитиме

шт..

шт..

Можна зробити висновок, що у зв'язку зі зростанням ціни реалізації на 12% (з 20,7 тис. до 22,77 тис. грн.) знизився обсяг виробництва на 1412 виробів (15 000 - 13 588). Така ситуація характерна, як правило, для підприємств-монополістів.

На основі проведеного операційного аналізу можна оцінити фактори, які впливають на зміну обсягу прибутку.

По-перше у зростання змінних витрат (на 12%) призвело до зменшення величини прибутку на 26 827 тис. грн.

{(310 500 - 223 560 - 43 470 = 43 470) - (310 500 - 250 387 - 43 470 = 16 643)}, або 61,7%.

По-друге, зростання постійних витрат (на 12%) зумовило зменшення суми прибутку на 5216 тис. грн.

{(310 500 - 223 560 - 43 470 = 43 470) - (310 500 - 223 560 - 48 686 = 38 254)}, або 12%.

По-третє, зростання ціни реалізації виробу (на 12%) призвело до зростання обсягу прибутку на 31 050 тис. грн.

(74 520 - 43 470), або 41,7%.

Таким чином, визначальним за ступенем впливу на прибуток є зниження ціни і менш суттєвим – коливання постійних витрат. Таке співвідношення свідчить про значний запас фінансової стійкості підприємства.

Розрахуємо два важливих фінансових показники, а саме поріг рентабельності та запас фінансової стійкості (3^).

Поріг рентабельності у нашому випадку визначають так:

тис. грн.

тис. грн.

ЗФС = Виручка від реалізації – Поріг рентабельності =

= 155 250 тис. грн. (310 500 - 155 250), або 50% від суми виручки від реалізації продукції.

Іншими словами, аналізоване підприємство зможе витримати зниження виручки від реалізації продукції на 50% без виникнення суттєвої небезпеки для свого фінансового стану.

Прибуток на власний (акціонерний) капітал.

Прибуток на сумарний капітал.

14.3. Аналіз грошових потоків

Прогнозний аналіз грошового потоку.

14.4. Аналіз платежів, здійснюваних під час торговельних операцій

Платіж на відкритий рахунок.

Платіж проти документів.

14.5. Аналіз фінансових операцій, що обмежують валютний ризик

14.6. Лізинг як форма поліпшення фінансового стану підприємств