Поглиблення аналізу фінансових результатів передбачає їх вивчення за видами діяльності, внаслідок яких вони виникають. Класифікація фінансових результатів підприємства за цією ознакою показана на рис. 5.5.

Аналізуючи фінансові результати кожного з видів діяльності, необхідно враховувати особливості їх формування, зумовлені специфікою того чи іншого виду діяльності. При цьому найбільш суттєву увагу приділяють фінансовому результату від основної діяльності підприємства, що є визначальною метою його створення та операції від якої забезпечують основну частку доходу. Для торговельних підприємств такими є операції з придбання та реалізації товарів. Отже, в торгівлі фінансовим результатом основної діяльності є прибуток або збиток, отриманий від реалізації товарів. Він може розраховуватися двома способами, показаними на рис. 5.6.

Розрахунки фінансових результатів від реалізації товарів за цими схемами дають однакові результати, незважаючи на те, що вони відрізняються порядком визначення валового прибутку. За схемою "а" валовий прибуток - це різниця між чистим доходом (виручкою) від реалізації товарів та їх собівартістю. У торгівлі ці два показники враховують одну й ту ж суму - купівельну вартість реалізованих товарів. Очевидно, що вона не впливає на результат розрахунку валового прибутку, навіть якщо її виключити з чистого доходу (виручки) і собівартості реалізованих товарів. Тоді отримаємо замість чистого доходу (виручки) від реалізації товарів суму реалізованих торгових націнок, а замість собівартості реалізованих товарів - суму транспортно-заготівельних витрат різниця між якими становить валовий прибуток. Внаслідок цього загальна схема розрахунку прибутку від реалізації товарів "а" перетворюються на схему "б", яка враховує специфіку торговельної діяльності. Така схема розрахунку застосовується у відомчій формі звітності № 1-ФП "Звіт про фінансові результати", а також в аналізі та плануванні фінансових результатів від основної діяльності торговельних підприємств.

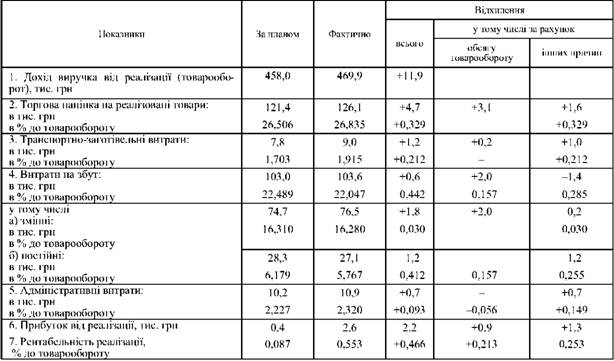

Аналізуючи фінансові результати від реалізації товарів, необхідно визначити, якою мірою перевиконання чи недовиконання планового завдання з прибутку було забезпечене за рахунок зміни обсягу товарообороту і якою - за рахунок якісних показників торговельної діяльності. Такий розрахунок впливу факторів на прибуток наведений у табл. 5.9. Він передбачає поділ якісних показників - факторів формування прибутку на змінні і постійні відносно обсягу товарообороту. А вплив останнього на прибуток визначається не безпосередньо, а через якісні показники за такою ж методикою, як і вплив обсягу товарообороту на витрати обігу (див. табл. 4.7). При цьому виходять з того, що через обсяг товарообороту змінні показники - фактори (реалізоване накладання, транспортно-заготівельні витрати на реалізовані товари, змінні витрати обігу) впливають тільки на суму прибутку, а постійні (відносно постійна частина витрат обігу, адміністративні витрати) - на його рівень у % до товарообороту. Підраховуючи сукупний вплив зміни обсягу товарообороту та інших факторів на прибуток від реалізації товарів знаки (+, -) при якісних показниках - факторах беруть виходячи не з алгебраїчних, а з логічних міркувань про характер їх впливу.

Згідно з даними табл. 5.9 планове завдання з прибутку від реалізації товарів було перевиконане на 2,2 тис. грн, в т.ч. у зв'язку з позитивним впливом перевиконання плану товарообороту - на 0,9 тис. грн (3,1 - 0,2 - 2,0). Рентабельність реалізації товарів була вищою від запланованої на 0,466 % до обороту, в т.ч. у зв'язку з позитивним впливом перевиконання плану роздрібного товарообороту вона зросла на 0,213 % до обороту (0,157 + 0,056).

Таблиця 5.9

РОЗРАХУНОК ВПЛИВУ ФАКТОРІВ НА ВИКОНАННЯ ПЛАНУ ПРИБУТКУ ВІД РОЗДРІБНОЇ РЕАЛІЗАЦІЇ ТОВАРІВ У ЗВІТНОМУ РОЦІ

У згрупованому вигляді вплив всього комплексу основних факторів на суму і рівень прибутку від реалізації товарів показано в табл. 5.10. При цьому врахована спрямованість впливу факторів на результативний показник. Якщо вона обернена, то знак алгебраїчного значення впливу фактора змінюється на протилежний.

Таблиця 5.10

ВПЛИВ ФАКТОРІВ НА ВІДХИЛЕННЯ ВІД ПЛАНУ СУМИ І РІВНЯ ПРИБУТКУ, ОТРИМАНОГО ВІД РЕАЛІЗАЦІЇ ТОВАРІВ РОЗДРІБНОЮ МЕРЕЖЕЮ СПОЖИВЧОГО ТОВАРИСТВА У ЗВІТНОМУ РОЦІ

Показники | За планом | Фактично | Відхилення (+,-) | У тому числі за рахунок: | ||||

обсягу товарообороту | реалізованої націнки | транспортно-заготівельних витрат | витрат на збут | адміністративних витрат | ||||

1. Прибуток від реалізації, тис. грн | 0,4 | 2,6 | +2,2 | +0,9 | + 1,6 | -1,0 | +1,4 | -0,7 |

2. Рентабельність реалізації, % до товарообороту | 0,087 | 0,553 | 0,466 | +0,213 | +0,329 | -0,212 | +0,285 | -0,149 |

Серед факторів, наведених у табл. 5.10, відсутня структура товарообороту. Це не випадково, оскільки у торгівлі вона впливає на фінансові результати лише опосередковано, через зміни рівнів таких якісних показників як реалізоване накладання, витрати обігу, транспортно-заготівельні витрати на реалізовані товари. Методика розрахунку впливу структури товарообороту на ці показники розкрита у § 4.5 і § 5.2.

Однак необхідно зауважити, що факторний аналіз фінансових результатів торговельної діяльності може проводитися і способом абсолютних різниць за методикою, розкритою у § 5.3. При цьому, залежно від наявної інформації, може використовуватися як схема формування прибутку від основної діяльності, прийнята у відомчій фінансовій звітності, яка враховує специфіку торгівлі, так і загальна схема формування цього показника. Однак застосування способу абсолютних різниць у факторному аналізі фінансових результатів підприємств торгівлі дає менш точні результати порівняно із розглянутою вище методикою. Це зумовлено тим, що традиційна методика факторного аналізу із застосуванням способу абсолютних різниць не цілком адекватно відображає залежність основних факторів, які формують прибуток, від зміни обсягу товарообороту, а тому дещо спрощено визначає їх вплив на фінансовий результат торговельної діяльності.

5.6. Аналіз та оцінка меж беззбитковості торговельної діяльності

РОЗДІЛ 6. АНАЛІЗ ФІНАНСОВОГО СТАНУ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

6.1. Зміст і структура методики аналізу фінансового стану підприємства та його інформаційна база

6.2. Бухгалтерський баланс і його внутрішні економічні взаємозв'язки

6.3. Загальна оцінка фінансового стану за даними бухгалтерського балансу

6.4. Аналіз фінансової стійкості підприємства за абсолютними і відносними показниками

6.5. Аналіз необоротних активів

6.6. Аналіз стану оборотних активів та їх оборотності

6.7. Аналіз обсягу і структури джерел фінансування оборотних активів