Важливим інструментом обґрунтування управлінських рішень з метою попередження збитковості підприємств є аналіз взаємозв'язку витрат, обсягу реалізації і прибутку (Cost - Volume - Profit Relationships або CVP). CVP-аналіз дає можливість виявити беззбитковий обсяг продажу і оцінити роль окремих факторів у формуванні прибутку від реалізації продукції (товарів) та забезпечити підтримку ефективного управління цим процесом.

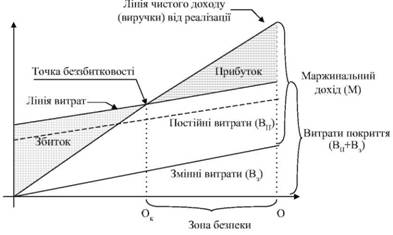

Залежність прибутковості підприємства від обсягу продажу і витрат показана на рис. 5.7.

Перетин ліній витрат і чистого доходу (виручки) від реалізації має місце в точці беззбитковості (критичній точці), в якій загальна сума витрат покриття (ВП + Вз) дорівнює чистому доходу (виручці) від реалізації (Ок). Маржинальний дохід (М), як сума прибутку від реалізації і постійних витрат, в цій точці буде дорівнювати постійним витратам (ВП). Кожен додатковий приріст обсягу реалізації вище точки беззбитковості супроводжується збільшенням прибутку. І навпаки, якщо обсяг реалізації падає нижче точки беззбитковості, то виникають і зростають збитки. Різниця між фактичним обсягом реалізації (О) і значенням критичної його точки (Ок) характеризує зону безпеки підприємства.

Рис. 5.7. Взаємозв'язок показників обсягу продажу, витрат і прибутку

Співвідношення постійних і змінних витрат основної діяльності підприємства називають операційним важелем. Із рис. 5.7 видно, що в разі зменшення постійних витрат до рівня, показаного пунктирною лінією, за незмінності інших показників-факторів значення критичного обсягу продажу знижується, а сума прибутку та зона безпеки підприємства зростають. Якщо підприємство за таких умов здійснюватиме подальше нарощування обсягу продажу продукції (товарів, робіт, послуг), воно отримає більшу суму прибутку на одиницю приросту продажу. Це пов'язано із зниженням рівня постійних витрат на одиницю реалізації й відповідним зростанням покриття постійних витрат маржинальним доходом. У зв'язку з цим зростатиме ефект операційного важеля, який розраховують за формулою:

Еов = (5.5)

0В ДО

де Е0В - ефект операційного важеля;

АПр - приріст суми прибутку від реалізації, у %; ДО - приріст суми обсягу продажу, у %.

На підприємствах промисловості та інших виробничих галузей критична точка реалізації визначається через ділення суми постійних витрат на коефіцієнт маржинального доходу, який становить собою маржинальний дохід, що припадає на одиницю реалізації продукції. Такий підхід ґрунтується на тому, що, як показано на рис. 5.7, всі витрати покриття у точці беззбитковості дорівнюють чистому доходу від реалізації. Все це справедливо для підприємств будь-якої галузі. Однак, як уже зазначалося, підприємства торгівлі мають трохи відмінний від підприємств інших галузей порядок формування прибутку від основної діяльності, який належить врахувати в процесі CVP-аналізу. Передусім тут потрібно брати до уваги не тільки постійні і змінні витрати основної діяльності, але також і торговельний дохід (суму реалізованих націнок), який є джерелом покриття цих витрат і формування прибутку.

Ще однією суттєвою відмінністю є те, що асортимент товарів, які реалізують торговельні підприємства, як правило, є набагато ширшим за номенклатуру продукції підприємств промисловості. У торгівлі не розраховується маржинальний дохід на натуральну одиницю реалізованого товару, оскільки ні оптовий, ні роздрібний товарооборот не має універсального натурального вимірника. Беззбитковий обсяг реалізації товарів визначають у вартісному виразі. Тоді як на підприємствах промисловості та інших виробничих галузей точку беззбиткового обсягу продажу розраховують як у грошових, так і натуральних одиницях, а також у відсотках до нормальної потужності.

Основними центрами формування роздрібного товарообороту є магазини. Вони, навіть не маючи статусу юридичної особи, у технологічному аспекті є підприємствами роздрібної торгівлі, які самостійно здійснюють закінчений цикл функцій з обслуговування покупців. Тому у роздрібній торгівлі об'єктами CVP - аналізу є не тільки самостійні підприємства. За належно організованого управлінського обліку його об'єктами можуть бути й окремі магазини та інші структурні одиниці торговельної мережі, а у гуртовій торгівлі - філії, склади тощо.

На відміну від підприємств виробничих галузей, де змінні витрати є складником собівартості продукції, у торгівлі вони більше відносяться до витрат на збут, які тут є основними. У зв'язку з цим валовий прибуток підприємства торгівлі не має характеру маржинального доходу (прибутку).

Загальна сума змінних витрат торговельного підприємства охоплює як змінну частину витрат на збут, так і транспортно-заготівельні витрати, які входять до складу собівартості реалізованих товарів. Друга частина цієї собівартості - купівельна вартість товарів є не стільки витратами, скільки елементом грошового потоку торговельного підприємства. Адже витрачені на закупівлю товарів кошти не витрачаються остаточно, а лише авансуються підприємством за рахунок власного і позикового капіталу, а тому постійно перебувають в обороті. У зв'язку з цим фінансові результати від основної діяльності торговельного підприємства з однаковим успіхом може бути визначений як за загальною схемою, прийнятою для підприємств всіх галузей, так і за схемою, що враховує специфіку торгівлі, які показані на рис. 5.6. За останньою схемою показник валового прибутку визначають як різницю між сумами реалізованих торговельних націнок і транспортно-заготівельних витрат на реалізовані товари. Тому в торгівлі купівельна вартість цих товарів як і ПДВ, акцизний збір та інші податкові вирахування з доходу (виручки) можуть не братися до уваги в аналізі взаємозв'язку витрат обігу товарообороту і прибутку.

Що стосується постійних витрат торговельних підприємств, то вони складаються з умовно-постійної частини витрат на збут та адміністративних витрат.

Разом з тим належить зазначити, що передбачена у затверджених в 2002р. "Методичних рекомендаціях з формування витрат та порядку їх планування в торговельній діяльності" типова номенклатура витрат на збут не забезпечує можливість достатньо точного їх поділу на змінні і умовно-постійні щодо обсягу товарообороту, як цього вимагає СУР-аналіз. Низка статей цієї номенклатури містить елементи і змінних, і постійних витрат. Тому в управлінському обліку, зважаючи на потреби конкретних підприємств, доцільно деталізувати типову номенклатуру, відкриваючи в межах чинних статей витрат відповідні субстатті. Це дає можливість не тільки забезпечити поділ витрат залежно від зміни обсягу товарообороту для потреб аналізу, але й з більшим успіхом контролювати витрати.

Розглянемо, як особливості діяльності торговельних підприємств впливають на методику аналізу взаємозв'язку витрат, обсягу реалізації і прибутку.

Отже, загальна сума змінних витрат (ВЗ) і умовно-постійних

витрат (ВП) торговельної діяльності у точці беззбитковості дорівнює торговельному доходу (Д ), тобто сумі націнок на реалізовані товари:

Вз + Вп - Д. (5.6)

Якщо показники Д і ВЗ із цього рівняння виразити у відсотках до товарообороту, то воно у точці беззбитковості буде мати такий вигляд:

Вп = Ок(РД - рвз) , (5.7)

П 100

де Ок - обсяг товарообороту у точці беззбитковості, грн;

РД - рівень торговельного доходу (реалізованих націнок), % до обороту;

РВЗ - рівень змінних витрат, % до обороту.

Звідси, критичну точку товарообороту ( Ок ) можна визначити так:

Ок = 100Вп . (5.8)

У цій формулі ВП - сума постійних витрат, а різниця між РД і РВЗ - маржинальний дохід у відсотках до товарообороту.

З огляду на те, що рівень торговельного доходу у відсотках до товарообороту (РД) є більшим від рівня валового прибутку (РВП) на відсоток транспортно-заготівельних витрат, що включаються у собівартість реалізованих товарів, коефіцієнт маржинального доходу, показаний у знаменнику формули (5.8), можна розрахувати і дещо іншим способом. Для цього необхідно від РВП відняти рівень змінних витрат на збут (РВЗз). Оскільки РВП - РВЗз = РД - РВз, то формула беззбиткового обсягу товарообороту (5.8) набуває дещо іншого вигляду:

Ок = -І00*^. (5.9)

к РВП - РВЗз

Є й інші модифікації формули точки беззбитковості товарообороту, які відрізняються від розгл10янутих способом розрахунку коефіцієнта маржинального доходу10. Цей коефіцієнт пропонують визначати як різницю між рівнем чистого доходу (виручки) від реалізації і рівнем змінних витрат у відсотках до товарообороту. У склад останніх, крім змінної частини витрат на збут, внесена собівартість реалізованих товарів, тобто їх купівельна вартість і транспортно-заготівельні витрати, що до неї належать.

Ще інший варіант формули точки беззбитковості товарообороту запропонували російські науковці . Вони визначають суму маржинального доходу як різницю між обсягом роздрібного товарообороту і змінними витратами, в які вносять: ПДВ й інші вирахування з доходу (виручки) від реалізації, собівартість реалізованих товарів, а також змінну частину витрат на збут. Для розрахунку коефіцієнта маржинального доходу знаходять частку цих змінних витрат (С) у товарообороті, який беруть за одиницю. Пропонований варіант формули критичного обсягу товарообороту має такий вигляд:

0К ---^С (5.Ю)

У цій формулі - - С не що інше як коефіцієнт маржинального доходу, тобто частка маржинального доходу, що припадає на гривню товарообороту, а ВП - сума постійних витрат.

Отже, розглянуті варіанти формули беззбиткового обсягу товарообороту відрізняються способами розрахунку коефіцієнта маржинального доходу. Кожна з них може знайти застосування у торговому менеджменті. Однак в практиці СУР - аналізу в торгівлі зручніше застосовувати формулу (5.8), яка містить традиційні для підприємств цієї галузі показники. Особливо для аналізу границь беззбитковості діяльності магазинів, які не є самостійними суб'єктами господарювання.

Розрахунок граничного обсягу товарообороту на прикладі споживчого товариства наведено у табл. 5.13.

Беззбитковий обсяг товарообороту для роздрібної торговельної мережі споживчого товариства у звітному році становив:

за формулою (5.8)

-00ВП -00*38.0 """"

0К -т--- 439.8 тис. грн;

К (РД - РВЗ) 26.83 --8.-9

за формулою (5.9)

-00ВП -00*38.0

0К - т-п-г =-- 439.8 тис. грн

К (РВП - РВЗЗ) 24.92 --6.28

Відстань від фактичного обсягу товарообороту до граничного (зона безпеки) становить 30,- тис. грн (469,9 - 439,8). Якщо граничний обсяг товарообороту брати за Ю0 %, то рівень зони безпеки у звітному році становить 6,4- % до обороту. Він показує розмір до-- Экономика и организация деятельности торгового предприятия. Под ред. А. Н. Соломатина. - М.: ИНФРА - М, 2000. - С. 9-.

пустимого зниження обсягу товарообороту за несприятливої кон'юнктури, яке дозволяє підприємству здійснювати беззбиткову діяльність.

Дані табл. 5.13 свідчать, що граничний обсяг роздрібного товарообороту порівняно з планом зменшився на 13,1 тис. грн, а зона безпеки зросла на 25,0 тис. грн (30,1 - 5,1) або на 5,3 % до обороту (6,41 -1,11). Хоча зона безпеки у розмірі 6,41 % до обороту є недостатньою для підприємства, яке працює у конкурентному середовищі, однак позитивна динаміка цього показника свідчить про деяке фінансове "оздоровлення" торговельної діяльності споживчого товариства. Проте належить зауважити, що можливості максимального віддалення від точки беззбитковості за рахунок зростання товарообороту обмежуються торговельно-виробничими потужностями підприємств, платоспроможним попитом населення, а також конкуренцією.

Аналізуючи зону безпеки торговельної діяльності, важливо також розрахувати вплив факторів на зміну значення граничного обсягу товарообороту у звітному періоді порівняно з плановим чи базисним значеннями цього показника. З цією метою розраховують скориговані значення граничного обсягу товарообороту за формулами (5.8) або (5.9). Цей розрахунок за формулою (5.8) наведено у табл. 5.14.

Таблиця 5.13

РОЗРАХУНОК КРИТИЧНОГО ОБСЯГУ ТОВАРООБОРОТУ РОЗДРІБНОЇ ТОРГОВЕЛЬНОЇ МЕРЕЖІ СПОЖИВЧОГО ТОВАРИСТВА У ЗВІТНОМУ РОЦІ

Показники | За планом | Фактично | Відхилення | |||

сума, тис. грн | % до обороту | сума, тис. грн | % до обороту | сума, тис. грн | у % до обороту | |

1. Дохід (виручка) від ре-алізації(товарооборот) | 458,0 | 100,0 | 469,9 | 100,0 | +11,9 | - |

2. Торгова націнка на реалізовані товари | 121,4 | 26,51 | 126,1 | 26,83 | +4,7 | +0,33 |

3. Валовий прибуток | 113,6 | 24,80 | 117,1 | 24,92 | +3,5 | +0,12 |

3. Витрати покриття, всього у тому числі | 121,0 | 26,42 | 123,5 | 26,28 | +2,5 | -0,14 |

4.1. Змінні з них: а) транспортно-заготівельні витрати б) змінні витрати на збут | 82,5 7,8 74,7 | 18,01 1,70 16,31 | 85,5 9,0 76,5 | 18,19 1,91 16,28 | +3,0 +1,2 +1,8 | +0,18 +0,21 -0,03 |

Закінчення табл. 5.13

Показники | За планом | Фактично | Відхилення | |||

сума, тис. грн | % до обороту | сума, тис. грн | % до обороту | сума, тис. грн | у % до обороту | |

4.2. Постійні з них: а) постійні витрати на збут б) адміністративні витрати | 38,5 | 8,41 | 38,0 | 8,09 | -0,5 | -0,32 |

28,3 10,2 | 6,18 2,23 | 27,1 10,9 | 5,77 2,32 | -1,2 +0,7 | -0,41 +0,09 | |

5. Маржинальный дохід | 38,9 | 8,49 | 40,6 | 8,64 | +1,7 | +0,15 |

6. Прибуток від реалізації | 0,4 | 0,09 | 2,6 | 0,55 | 2,2 | +0,46 |

7. Граничний обсяг товарообороту | 452,9 | 98,89 | 439,8 | 93,59 | -13,1 | -5,30 |

8. Зона безпеки | 5,1 | 1,11 | 30,1 | 6,41 | +25,0 | +5,30 |

Таблиця 5.14

ПОКАЗНИКИ-ФАКТОРИ, ЯКІ ВИЗНАЧАЮТЬ ЗМІНУ БЕЗЗБИТКОВОГО ОБСЯГУ ТОВАРООБОРОТУ У ЗВІТНОМУ РОЦІ

Показники | Умовні познаки | За планом | Фактично | Відхилення | Підстановки для визначення скоригованих значень Ок | |

100ВП1 РДо - РВ30 | 100ВП1 РД - РВ30 | |||||

Постійні витрати, тис. грн | Вп | 38,5 | 38,0 | -0,5 | 38,0 | 38,0 |

Рівень торговельного доходу, % до обороту | РД | 26,51 | 26,83 | +0,32 | 26,51 | 26,83 |

Рівень змінних витрат, % до обороту | РВз | 18,01 | 18,19 | +0,18 | 18,01 | 18,01 |

Граничний обсяг товарообороту, тис. грн | Ок | 452,9 | 439,8 | -13,1 | 447,1 | 430,8 |

Вплив факторів на зміну значення граничного обсягу товарообороту (АОк), розрахований способом ланцюгових підставок, становить:

ДОк(Вп) = 447,1 - 452,9 = -5,8 тис. грн;

Д0К(РД) = 430,8 - 447,1 = -16,3 тис. грн; ДОк(РВз) = 439,8 - 430,8 = +9,0 тис. грн.

Отже, за рахунок зменшення порівняно з планом умовно-постійних витрат на 0,5 тис. грн граничний обсяг товарообороту знизився на 5,8 тис. грн. Ще на 16,3 тис. грн він зменшився під впливом зростання рівня торговельного доходу на 0,32 % до обороту. Однак за рахунок збільшення рівня змінних витрат на 0,18 % до обороту його критичний обсяг зріс на 9,0 тис. грн. Тому сукупний вплив цих факторів привів до зниження критичного обсягу товарообороту і відповідного збільшення зони безпеки порівняно з планом лише на 13,1 тис. грн, або на 5,3 % до обороту.

Крім розглянутих завдань, СУР-аналіз дає можливість розрахувати очікувану суму прибутку від реалізації товарів (Пр) за певного обсягу діяльності та інших відповідних значень показників, які формують прибуток. Для цього використовують одну з таких формул:

П Г °(РД - РВз )1 в . (5 11).

Пр Г 0(рвП-рШз Л Вп (5.12)

В їх правильності не важко переконатися, підставивши планові значення показників із табл. 5.12: за формулою (5.11)

Г 458,0(26,51 -18,01)1 ""

Пр = -^-- 38,5 = 0,4 тис. грн;

р |_ 100 _|

за формулою (5.12)

" Г458,0(24,80-16,3)1 "" г

Пр = -^-- 38,5 = 0,4 тис. грн.

Розрахований плановий обсяг прибутку від реалізації товарів в сумі 0,4 тис. грн відповідає наведеному у табл. 5.13 значенню цього показника.

Формули (5.11) і (5.12) можуть бути використані і для розрахунку одним із прийомів прямого детермінованого факторного аналізу впливу факторів на зміну прибутку від торговельної діяльності порівняно з планом чи базисним періодом. їх також застосовують як базові для аналізу чутливості прибутку від прийняття тих чи інших управлінських рішень, що впливають на зміну значень показників, які формують прибуток.

СУР-аналіз дає також можливість з'ясувати, за якого обсягу товарообороту і за яких співвідношень у ньому видів обороту чи оборотів окремих підприємств за планових значень основних факторів, які формують прибуток, можливе одержання цільової суми прибутку від реалізації товарів (Пр). Для цього використовують деталізований варіант формули (5.11):

П _ГД Оі(РДі -РВзі)1 в (513)

Пр_[к 100 ] n, (5.)

де Оі - обсяг товарообороту і-того виду (галузі, магазину, секції), в тис. грн;

РДі - рівень торговельного доходу (реалізованої націнки) і-того виду товарообороту (галузі, магазину, секції), у % до обороту;

РВЗі - рівень змінних витрат, пов'язаних з і-тим видом товарообороту, у % до обороту;

п - кількість видів обороту (галузей, магазинів, секцій).

За цією формулою, наприклад, споживче товариство чи інше багатогалузеве торговельне підприємство може розрахувати очікуваний прибуток від основної діяльності, який воно отримає у перспективі за різних варіантів обсягу виручки від реалізації й часток в ній галузей діяльності (оптової й роздрібної торгівлі, ресторанного господарства, заготівель), враховуючи ситуацію на ринку і господарські можливості. Це дозволить оцінити ефективність кожного з можливих варіантів розвитку товарообороту і обрати найдоцільніший.

Формула (5.13) може бути також використана підприємствами торгівлі для розрахунку та оцінки впливу на прибуток від реалізації змін у товарообороті, пов'язаних з відкриттям нових чи скороченням, перепрофілюванням, розширенням магазинів, їх секцій та інших підрозділів. Але це вимагає відповідної інформації про параметри діяльності підприємств і їх структурних підрозділів.

СУР-аналіз дозволяє також вирішити і обернену до цієї задачу, знайти обсяг товарообороту (О), необхідний для отримання підприємством певної суми цільового прибутку від реалізації (Пр), за заданих значень рівнів торговельного доходу або валового прибутку і витрат, що ними покриваються. Для вирішення цієї задачі використовують одну з таких формул:

100(ВП + Пр)

"-рД-рвз^ (5.14);

О = 100(Вп + Пр). (5.15)

РВП - РВЗз

Припустимо, що споживче товариство у наступному році планує отримати прибуток від роздрібної торгівлі в сумі 10 тис. грн. Тоді задля такого прибутку за досягнутих значень показників, які його формують, (табл. 5.13) товариству необхідно забезпечити у наступному році обсяг товарообороту роздрібної торговельної ме-

. . 555 6 Г100(38 +10)1 б б й режі в сумі 555,6 тис. грн -- , тобто добитися його зростання на 85,7 тис. грн (555,6 - 469,9) або на 18,23 % до обороту звітного року.

СУР-аналіз проводиться також для оцінки "ризикованості" плану. Для цього визначають граничні значення обсягів діяльності підприємства, в межах яких можна почуватися благополучно і не допускати збитковість. У процесі такого аналізу необхідно відповісти на питання: як зміна рівня постійних витрат за різних варіантів поточних планів та інших управлінських рішень відіб'ється на результатах діяльності? При цьому оптимальним вважається план, який дозволяє максимально знизити рівень постійних витрат і збільшити беззбитковий обсяг продаж.

У практичній діяльності підприємств необхідно знати не тільки граничні значення обсягу товарообороту, але також і рівнів торгової націнки та витрат покриття. Тобто необхідно визначити, нижче якого обсягу товарообороту, рівня торговельної націнки і вище якого рівня витрат не можна заходити, щоб не потрапити у зону збитковості. Для цього треба провести відповідні розрахунки для кожного торговельного підприємства.

Що стосується граничних значень товарообороту (0к), то їх розраховують не тільки за фактичними показниками, які склалися у звітному періоді. Варіанти (0к) знаходять також у процесі планування товарообороту за різних варіантів планових показників. Такі розрахунки найчастіше проводять за формулою (5.8).

Однак під час проведення багатоваріантних планових розрахунків до визначення (0к) необхідно спочатку розрахувати значення рівнів постійних і змінних витрат покриття, враховуючи відповідний плановий обсяг товарообороту і середній рівень торгової націнки. При цьому плановий рівень постійних витрат визначають як відношення суми цих витрат, що склалася у звітному періоді з врахуванням можливих змін (наприклад, розширення чи зменшення оренди торгових площ), до планового обсягу товарообороту у відсотках. У розрахунках граничних значень показників плановий товарооборот розглядається як критичний.

Як уже зазначалося, максимально допустиме значення рівня витрат покриття у точці беззбитковості дорівнює середньому рівню торгової націнки. Звідси максимально допустимий рівень змінних витрат торговельного підприємства у кожному з варіантів планових розрахунків можна визначити за формулою:

РВз"" - РД-р^) , (5.16)

де РВЗ - максимально допустимий рівень змінних витрат обігу, у % до товарообороту;

РД - плановий середній рівень торгової націнки, % до обороту;

ВП - планова сума постійних витрат, тис. грн;

0 - плановий обсяг товарообороту, тис. грн.

Припустимо, магазину запланований обсяг роздрібного товарообороту в сумі 250 тис. грн, постійні витрати становлять 15 тис. грн, рівень торгової націнки 25 %. Тоді максимально допустимий рівень змінних витрат (без покупної вартості реалізованих товарів, ПДВ та інших вирахувань з доходу) становитиме:

РВЗт, - 25-(ІУ0°)- 19%.

Отже, щоб підприємство не потрапило у розряд збиткових, планова сума змінних витрат не повинна перевищувати 47,5 тис. грн

( 250-19 ^ 625

І--І, а загальна сума витрат покриття - 62,5 тис. грн

(47,5 + 15).

За формулою (5.16) мінімальний середній рівень торгової націнки можна визначити так:

РДтіп -[■ВП^) + РВзтах. (5.17)

Знаючи граничні значення показників, можна в цих межах розробляти господарську стратегію підприємства на перспективу і навіть визначити, як той чи інший варіант плану вплине на прибуток від реалізації. Аналіз граничних показників "зон безпеки" діяльності торговельних підприємств і використання його результатів в управлінні сприяє попередженню збитковості.

Крім розглянутих завдань, СУР-аналіз застосовують і для знаходження оптимального варіанта використання обмежених ресурсів підприємства з погляду їх впливу на результати діяльності. Для вирішення таких завдань знаходять маржинальний дохід, який забезпечує кожен товар чи2 вид продукції на одиницю обмеженого ресурсу (наприклад, на 1м торгової площі). Пріоритет у використанні обмеженого ресурсу віддають тому виду товару, який забезпечує найбільший маржинальний дохід на одиницю ресурсу. При розподілі обмеженого ресурсу враховують також граничний попит на той чи інший товар (продукцію, послуги) та інші обмеження.

У господарській практиці торговельних підприємств виникає і багато інших ситуацій, в яких для прийняття обгрунтованих управлінських рішень потрібно визначати показники маржинального доходу, змінних і постійних витрат та області їх релевантності.

Однак не можна забувати і про такі обмеження, властиві СУР-аналізу:

o він справедливий тільки при обсягах реалізації, які є в межах певного діапазону значень показників, що пов'язано з дією закону спадної граничної віддачі;

o поділ витрат на змінні і постійні є спрощеним і не завжди адекватно відображає дійсну залежність між ними і зміною обсягу реалізації;

o припускається, що ціни реалізації не змінюються за будь-якої інтенсивності роботи, а це не завжди відповідає дійсності, особливо за умов великих обсягів реалізації;

o не враховується обсяг капіталу, який вкладається з метою одержання прибутку, тобто ігнорується значення показника капіта-ловіддачі.

Незважаючи на перелічені обмеження, СУР-анал^з є важливим аналітичним інструментом оцінки прибутковості. Його використання для обгрунтування управлінських рішень дозволяє торговельним підприємствам більш впевнено і розсудливо здійснювати свою діяльність в умовах конкуренції та ринкової нестабільності.

6.1. Зміст і структура методики аналізу фінансового стану підприємства та його інформаційна база

6.2. Бухгалтерський баланс і його внутрішні економічні взаємозв'язки

6.3. Загальна оцінка фінансового стану за даними бухгалтерського балансу

6.4. Аналіз фінансової стійкості підприємства за абсолютними і відносними показниками

6.5. Аналіз необоротних активів

6.6. Аналіз стану оборотних активів та їх оборотності

6.7. Аналіз обсягу і структури джерел фінансування оборотних активів

6.8. Аналіз кредиторської заборгованості

6.9. Аналіз ліквідності і платоспроможності підприємства