Депозитарні розписки - це вторинні цінні папери (у формі сертифіката), які випускає національний банк світового значення, підтверджують його право володіння акціями іноземних компаній і перебувають у його трастовому управлінні.

Основною метою випуску будь-яких цінних паперів компаній є залучення додаткового капіталу для розвитку. Цього не завжди можна добитися за рахунок ресурсів внутрішнього ринку. Випуск депозитарних розписок дозволяє добитися значно більшого і має ряд переваг:

■ розширення групи потенційно повідомлених інвесторів за рахунок розвитку інфраструктури іноземних ринків;

■ поліпшення іміджу та підвищення довіри до емітента, збільшення кола осіб, які володіють позитивною інформацією щодо емітента;

■ відомість компанії, її імідж за кордоном та репутація активного учасника світового фінансового ринку дає змогу найефективніше вести переговори з іншими компаніями щодо фінансових питань;

■ емітент може уникнути чинних у певних країнах обмежень на вивезення цінних паперів за кордон і продавати цінні папери іноземним інвесторам, коли їх продаж заборонений чи обмежений або надмірно жорстко регулюється;

■ емітент має право не керуватися законодавчими вимогами країни, в якій перебувають в обігу випущені через депозитарні розписки акції;

■ з'являється можливість уникнути проблеми зворотного припливу капіталу, яка постає за безпосереднього випуску іноземних акцій;

■ інвесторам легше диверсифікувати портфель цінних паперів;

■ інвестування в депозитарні розписки має низькі трансакційні витрати. Так, за розрахунками експертів The Bank of New York, витрати інвестора, який купує АДР, у першій рік у 2 рази нижчі, ніж у разі купівлі відповідних акцій на іноземній біржі. І потім рівень витрат, пов'язаних з володінням АДР не змінюється, тоді як рівень витрат за акціями, які купувалися напрямки, щорічно зростає. Така ситуація зумовлена тим, що в другому випадку інвестор платить високі комісійні банку, крім того, на значні витрати при придбанні акцій напрямки впливає конвертація валют;

■ дивіденди, що сплачуються за депозитарними розписками, більші від тих, що сплачуються за акціями. Так, за розрахунками Morgan Stanley, середня ставка дивідендів за акціями американських компаній становить 1,7 %, тоді як у Європі - 2,9, Великій Британії - 3,3, провідних азіатських країнах, за винятком Японії, - 3,6 %;

■ ліквідність депозитарних розписок порівняно з акціями в цілому вища.

Основними видами депозитарних розписок є Американські депозитарні розписки (АДР), Європейські депозитарні розписки (ЄДР) та Глобальні депозитарні розписки (ГДР).

АДР - це обігові цінні папери, випущені американськими банками, котрі закупили велику кількість іноземного акціонерного капіталу і депонували його на трастові рахунки. Потім продали свої частки власності в трасті, що називаються АДР, інвесторам. Кількість випущених АДР може дорівнювати кількості випущених акцій або бути меншою, тоді кожна АДР еквівалентна одній або декільком акціям іноземного капіталу. Коли іноземна компанія сплачує дивіденд, банк конвертує його в долари за поточним обмінним курсом і розподіляє отриманні кошти серед власників АДР пропорційно кількості розписок у кожного з них.

АДР перебувають у вільному обігу на фондовому ринку США. Це найбільш поширений вид депозитарних розписок, оскільки американський фондовий ринок має великі розміри та значну кількість потенційних інвесторів. Як правило, при виході на міжнародні ринки капіталу компанії починають з випуску АДР.

Перші АДР були випущені в США в 1927 р. на акції компанії Selfridges, яка володіла мережею універмагів у Великій Британії. АДР реєструються в Комісії з цінних паперів США (SEC). Найбільшої популярності цей вид інвестиційних інструментів досяг в останні 5 років. Зараз у США перебуває в обігу близько 1900 випусків АДР, при чому понад 450 з них торгуються на трьох головних біржових майданчиках, тоді як решта продається на позабіржовому ринку. Провідними банками-депозитаріями є The Bank of New York, J.P. Morgan Chase, Citigroup i Deutsche Bank. АДР випускають також Chase Mellon Bank, Mitsubishi Trust & Banking та інші фінансові інститути.

Механізм випуску АДР передбачає купівлю брокером, який діє від імені потенційних інвесторів, через місцевого брокера акцій компанії на біржі відповідної країни. Акції надходять на зберігання до банку-депозитарію, який потім випускає доларові сертифікати на установлену кількість акцій.

Функціонують вторинний як біржовий, так і позабіржовий ринки.

Вартість АДР тісно пов'язана з вартістю представлених ними іноземних акцій.

Ціна депозитарних розписок визначається вартістю базових активів, конвертованої у долари за поточним курсом і скоригованої з урахуванням співвідношення між кількістю розписок та акцій, та транс-акційними витратами, що пов'язані з продажем АДР.

Арбітраж підтримує рівновагу між доларовою ціною АДР і відповідною їй акцією. Якщо ціна АДР відрізняється від доларової вартості іноземних акцій при конвертації за поточним обмінним курсом, то арбітражери вилучають з цього прибуток. Якщо АДР продаються дешевше, арбітражери продають іноземні акції. Після конвертації отриманих від продажу коштів у долари вони купують АДР, кількість яких у цьому випадку буде більшою, ніж при варіанті рівності вартості АДР і відповідних їм акцій. Різниця, що виникла, є прибутком арбітражерів. Це призводить до підвищення ціни на АДР і зниження цін на іноземні акції. Цей процес триває до тих пір, поки ціна АДР й іноземної акції, яка стоїть за нею, не зрівняється.

Банки за емісію і підтримання в обігу АДР збирають установлену плату.

Як правило, АДР випускають великі компанії з метою мобілізації капіталу, поширення кола інвесторів або придбання іноземної компанії. Залежно від мети компанії чи інвесторів програми АДР поділяються на спонсоровані, неспонсоровані та приватного розміщення.

Зараз найбільш популярні спонсоровані АДР, які запроваджені емітентами акцій. Вони випускаються на основі угоди між емітентом і банком-депозитарієм. Іноземна фірма, яка емітувала цінні папери і хоче, щоб вони продавалися на ринку США, оплачує всі витрати зі створення та реєстрації спонсорованих АДР. Банк, що випустив ці АДР, надаватиме інвесторам, що їх придбали, послуги з інформації про стан фірми, фінансові звіти фірми. Розрізняють три рівні спонсорованих програм. До програм АДР І рівня застосовується спрощена процедура реєстрації в SEC. Основне завдання, яке вирішується випуском АДР цього рівня, - поширення кола акціонерів. Депозитарні розписки торгуються на позабіржовому ринку. На сьогоднішній день АДР І рівня - найбільш зростаючий сегмент ринку депозитарних розписок.

До програм АДР II та III рівнів пред'являються такі самі вимоги SEC щодо реєстрації та розкриття інформації, що й до американських корпорацій. Програми II рівня передбачають включення АДР у лістинг провідних американських бірж: NYSE, Nasdaq, AMEX. АДР І та II рівнів випускаються на цінні папери, які перебувають в обігу на вторинному ринку.

Таким чином, АДР цих двох рівнів випускаються на основі вже наявних акцій підприємств і самі по собі не дають можливості емітентові акцій залучити кошти. Для компаній, на основі акцій яких випускаються АДР І та II рівнів, такий вихід на найбільший у світі американський фондовий ринок вигідний, насамперед з огляду на можливість розширити коло своїх акціонерів за межі внутрішнього ринку й поліпшити свій імідж як емітента серед міжнародного загалу інвесторів.

АДР III рівня випускаються на нові акції при їх первинному розміщенні. Вони дають змогу залучати додаткові інвестиції, оскільки передбачають додаткову емісію акцій під цю програму. Тому АДР III рівня викликають у емітентів найбільший інтерес. Проте такий випуск потребує від емітента вищого рівня "прозорості".

Неспонсоровані АДР-програми - це програми, які створені та запропоновані інвесторами без формальної згоди та участі емітента акцій, іноземна фірма не оплачує депозитарних витрат, які несе інвестор, і не має жорстоких зобов'язань щодо часу та обсягу надання інформації для інвестора.

Випуск цих програм можуть здійснювати зразу декілька банків-депозитаріїв. Такі АДР перебувають в обігу виключно на позабіржовому ринку. Зараз неспонсоровані програми практично не використовуються.

У разі приватного розміщенні АДР до програм депозитарних розписок пред'являються мінімальні вимоги і реєстрація в SEC не потребується. Ці АДР розміщуються серед обмеженого кола інвесторів. Розписки купуються або окремими великими "кваліфікованими" інституційними інвесторами або неамериканськими інвесторами.

У 1998 р. "Банк оф Нью-Йорк" почав розраховувати перший індекс АДР, який обчислюється на основі даних про 431 компанію з 36 країн світу, загальна капіталізація яких становить понад 3,1 трлн дол. Крім того, він розробляє зведений індекс АДР, три регіональні індекси (європейський, азійський, латиноамериканський) та індекс для ринків, що розвиваються. Планується також розрахувати індекс глобальних депозитарних розписок, які входять до лістингу європейських фондових бірж.

Обсяги капіталу, залученого за допомогою АДР, за останнє десятиріччя суттєво коливалися: від 7 млрд дол. у 2002 р. до 30 млрд дол у 2000 р.

Купівля АДР пов'язана з такими видами ризиків, як країновий (політична та економічна нестабільність) та валютний. Однак, незважаючи на це, популярність АДР останніми роками значно зросла. За даними The Bank of New York, обсяг торгів по АДР досягає майже 700 млрд дол., а рекордний обсяг торгів депозитарними розписками був зафіксований у 2000 р. на фоні спекулятивного піднімання світових фінансових ринків - 1185 млрд дол.

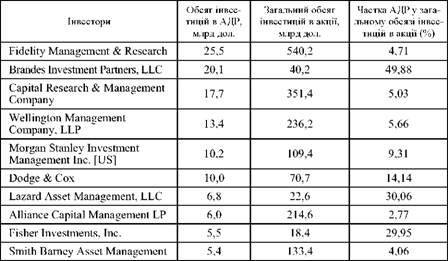

Серед інституційних інвесторів основними тримачами АДР є взаємні та пенсійні фонди, деяким з яких заборонено купувати акції іноземних компаній напрямки. Так, із 2469 інституційних інвесторів, які управляють коштами у розмірі 9,525 трлн дол. і мають активи в іноземних цінних паперах, 1839 (74 %) вкладають кошти в АДР і 630 (26 %) інвестують напрямки в акції іноземних компаній (табл. 8.4).

Європейські депозитарні розписки випускаються європейськими банками як свідоцтво про володіння акціями компаній, які розташовані в країнах, що не входять до ЄС. Вони мають вільний обіг на фондовому ринку Європи, який регулюється, як правило, законодавством Великої Британії, і продаються на Паризькій фондовий біржі.

Таблиця 8.4. ПРОВІДНІ ІНСТИТУЦІЙНІ ІНВЕСТОРИ НА РИНКУ АДР

Глобальні депозитарні розписки пропонуються і розміщуються на фондовому ринку США та на фондових ринках інших країн. їхній обіг регулюється законодавством США. Як правило, СДР та ГДР деноміновані в доларах США, але можуть випускатися в будь-якій валюті.

8.6. Міжнародний ринок фінансових деривативів

8.7. Первинний та вторинний ринки цінних паперів

Первинний ринок цінних паперів

Вторинний ринок цінних паперів

А. Принципи формування портфеля акцій інвестора

Б. Принципи, що визначають стратегію поведінки інвестора у випадку продажу своїх акцій

Основні показники діяльності ринку цінних паперів

Визначення ринкової вартості акції

Визначення вартості облігації