ЗМІСТ

5.1. Система показників рентабельності продукції і фактори, які не неї впливають.

5.2. Значення, задачі і інформаційне забезпечення аналізу рентабельності продукції.

5.3. Аналіз показників виробництва і реалізації продукції, ціноутворення на підприємстві.

5.4. Аналіз собівартості готової і реалізованої продукції.

5.5. Аналіз виконання плану, динаміки рентабельності окремих видів продукції.

5.6. Аналіз впливу факторів на рентабельність окремих видів продукції.

5.7. Оперативний аналіз рентабельності продукції.

5.1. Система показників рентабельності продукції і фактори, які не неї впливають

Слово "рентабельність" (дохідний, прибутковий) означає показник економічної ефективності виробництва на підприємствах у різних галузях національної економіки. Показники рентабельності можна поєднати у декілька груп, які:

- базуються на витратному підході (рентабельність продукції, рентабельність діяльності);

- характеризують прибутковість продажу (рентабельність продажу);

- основані на ресурсному підході (рентабельність сукупних активів, рентабельність власного капіталу, рентабельність оборотного капіталу).

До показників рентабельності продукції відносять:

1. Рентабельність окремого виду продукції - розраховується як відношення прибутку від його реалізації до собівартості.

2. Рентабельність реалізованої продукції - розраховується як відношення валового прибутку (або чистого прибутку) до виручки від реалізації продукції.

3. Рентабельність виробництва - розраховується як відношення валового прибутку (або чистого прибутку) до вартості основних засобів і матеріальних оборотних коштів.

Показники рентабельності визначаються в коефіцієнтах або у відсотках і показують частку прибутку в кожній грошовій одиниці витрат, або частку товарної продукції в її собівартості.

Показники рентабельності можна розраховувати і за окремими структурними підрозділами, і за видами діяльності суб'єкта господарювання. Показники рентабельності використовують для:

- оцінки результатів діяльності підприємства, його структурних підрозділів;

- оцінки ціноутворення та інвестиційної політики підприємства;

- порівняльного аналізу споріднених підприємств, що виробляють таку саму продукцію;

- вибору варіантів формування асортименту і структури виробництва продукції;

- аналізу раціональності виробництва продукції.

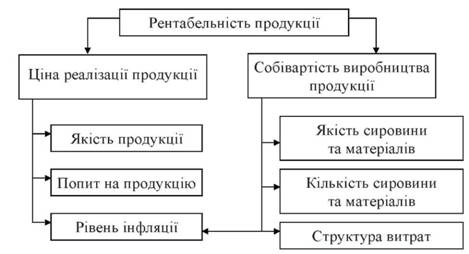

Зміна рентабельності окремих видів продукції відбувається під впливом різних факторів - рис. 5.1.

Важливе значення для підприємства має вивчення рентабельності реалізованої продукції, яку доцільно аналізувати, враховуючи вплив таких факторів:

- зміна структури та асортименту продукції;

- зміна собівартості продукції;

- зміна відпускних цін на продукцію.

Узагальнюючи сказане вище необхідно ще раз підкреслити, що на показники рентабельності продукції впливають як фактори першого, так і другого порядку. Перші впливають на рентабельність продукції безпосередньо; другі не прямо - через вплив на фактори першого порядку.

Рис. 5.1. Фактори, які впливають на рентабельність продукції

5.2. Значення, задачі і інформаційне забезпечення аналізу рентабельності продукції

Показники рентабельності продукції є основними індикаторами ефективності виробничої діяльності. Саме тому аналітична оцінка цього об'єкту має першочергове значення і полягає в пошуку внутрішніх резервів підприємства, спрямованих на підвищення ефективності виробництва продукції.

Завданнями аналізу рентабельності продукції є:

- оцінка виконання визначених параметрів рентабельності продукції (плану, прогнозу тощо);

- вивчення динаміки показників рентабельності;

- оцінка доходів від реалізації продукції та витрат на її виробництва, як основних елементів, які формують рентабельність продукції;

- виявлення і кількісний вимір впливу факторів на показники рентабельності продукції;

- пошук резервів зростання рентабельності;

- обґрунтування та розробка заходів щодо використання виявлених резервів.

Проведення ефективної аналітичної роботи стає можливим лише за умов наявності достатнього та якісного інформаційного забезпечення. Характеристика інформаційного забезпечення аналітичного процесу рентабельності продукції надана в табл. 5.1.

Таблиця 5.1

Характеристика інформаційного забезпечення аналітичного процесу рентабельності продукції

Інформаційне забезпечення | Стисла характеристика |

1 | 2 |

Довідкова інформація | |

Розрахунок бухгалтерії про планову собівартість готової продукції | На підставі нормативних значень витрати сировини, матеріалів та непрямих витрат обчислюється планова собівартість готової продукції. |

ФАКТОГРАФІЧНА ІНФОРМАЦІЯ | |

Облікова інформація | |

Відомість руху матеріалів | Характеризує кількість, ціну та суму матеріалів, які витрачені на виробництво готової продукції. |

Відомість обліку готової продукції | Відображає кількість виробленої готової продукції. |

Розрахунок бухгалтерії про фактичну собівартість готової продукції | 3 урахуванням фактичної кількості та ціни витрачених матеріалів обчислюється собівартість готової продукції та вносяться необхідні корегування до планових показників. |

Табель обліку робочого часу | Застосовується для обліку фактично відпрацьованого часу для робітників з погодинною оплатою праці. |

__Продовження табл. 5.1

1 2 | |

Розрахунково-платіжна відомість | Відображає суми нарахованої заробітної плати, відрахувань та утримань на соціальне страхування. |

Відомість нарахування амортизації основних засобів | Містить інформацію щодо нарахування амортизації основних засобів відповідно обраного методу та встановлених норм. |

Журнали-ордери за рахунками класу 7 | Узагальнюють інформацію щодо доходів та результатів діяльності підприємства. |

Журнали-ордери за рахунками класу 8 | Містять інформацію за елементами витрат підприємства. |

Журнали-ордери за рахунками класу 9 | Застосовуються для узагальнення інформації щодо витрат підприємства за видами діяльності. |

Звітна інформація | |

Звіт про фінансові результати (Форма № 2) | Форма фінансової звітності яка розглядає доходи та витрати підприємства за видами діяльності. Крім того операційні витрати класифікуються за елементами. |

Звіт про фінансові результати і дебіторську та кредиторську заборгованість (Форма № 1-Б) | Форма статистичної звітності де розкриваються фінансові результати діяльності підприємства від звичайної діяльності. |

Звіт про виробництво промислової продукції (форма №1П-НПП) | Річна форма статистичної звітності відносно кількості виробленої продукції за її видами. |

Терміновий звіт про виробництво промислової продукції (робіт, послуг) (форма №1-Ц термінова) | Місячна форма статистичної звітності відносно кількості виробленої продукції за її видами. |

Позаоблікова інформація | |

Результати інвентаризації матеріальних ресурсів | Відображають фактичну кількість сировини, матеріалів та готової продукції; дають змогу зіставити облікові та фактичні показники. |

Наказ про облікову політику підприємства | Розкриває питання розподілу непрямих витрат, які безпосередньо впливають на собівартість готової продукції і як слідство на її рентабельність. |

Нормативна інформація, до якої відносяться Закон України "Про бухгалтерський облік та фінансову звітність в Україні", П(С)БО 3, 15, 16, була детально розглянута у попередніх темах.

Вибір послідовності аналізу визначається його завданням. Так, для оцінки результатів діяльності підприємства аналізують рентабельність реалізованої продукції, для вивчення виробництва окремих видів продукції з погляду попиту на них, доцільності їх випуску - рентабельність окремих виробів і фактори її зміни. Варто вивчати рівень рентабельності не тільки в цілому по підприємству, а й по його структурних підрозділах, а також за видами діяльності підприємства (основна, інвестиційна, фінансова тощо).

5.3. Аналіз показників виробництва і реалізації продукції, ціноутворення на підприємстві

5.4. Аналіз собівартості готової і реалізованої продукції

5.5. Аналіз виконання плану, динаміки рентабельності окремих видів продукції

5.6. Аналіз впливу факторів на рентабельність окремих видів продукції

5.7. Оперативний аналіз рентабельності продукції

Тема 6. Аналіз рентабельності підприємства та виявлення резервів

6.1. Значення, задачі і інформаційне забезпечення аналізу рентабельності підприємства

6.2. Система показників рентабельності підприємства, особливості їх оцінки

6.3. Аналіз впливу факторів на показники рентабельності підприємства