Аналіз виробництва і реалізації є першочерговим при проведені оцінки рентабельності продукції. Саме ці показники одночасно з показниками собівартості готової продукції визначають фактичне значення та є факторами зміни рентабельності готової продукції.

Аналіз показників виробництва і реалізації готової продукції здійснюється на наступними напрямками:

- аналіз обсягу і динаміки випуску та реалізації продукції;

- оцінка асортименту і структури виробництва та реалізації продукції;

- аналіз рівномірності та ритмічності виробництва і реалізації готової продукції;

- оцінка якості та браку готової продукції.

Розглянемо детально кожний напрямок аналізу показників виробництва та реалізації продукції. З урахуванням того факту, що методика розрахунку більшої кількості показників для оцінки виробництва продукції та її реалізації однакова, в подальшому ми будемо розглядати методику аналізу саме на прикладі показників, які характеризують виробництво продукції. В випадках розбіжностей будуть надані відповідні пояснення.

Аналіз обсягу і динаміки випуску та реалізації продукції. За певний період аналіз може виконуватись як у натуральному, так і у вартісному виразі. При цьому використання натуральних вимірників обсягів випуску продукції найбільш доречне, оскільки дає змогу запобігти перекрученням, котре заподіює інфляція. Однак, підприємства, які мають значну номенклатуру виробів, не зажди можуть застосовувати натуральні вимірники. При цьому виникає необхідність забезпечення зіставлення вхідних даних. Органами державної статистики регулярно обчислюються та публікуються індекси цін. При цьому індекси споживчих цін виділяються як найбільш загальний показник, що характеризують інфляційні процеси, які відбуваються в національній економіці. Крім них, розраховується індекс цін виробників промислової продукції за формулою:

, £ *1 ц 1

'"=хХч7, (51)

де Іц - індекс цін;

УКмІДд - вартість виробленої продукції в діючих цінах; ХК1Ц0 - вартість виробленої продукції в базисних цінах.

За допомогою формули 5.1 фактичний обсяг випуску продукції в порівняльних цінах (ВПЦП1) знаходиться наступним чином:

ВПЦП1 = В1Ї1 : Іц, (5.2)

де ВП1 - фактичний випуск продукції в порівняльних цінах.

Приклад обчислення обсягу виробництва продукції в порівняльних цінах наведений в табл. 5.2.

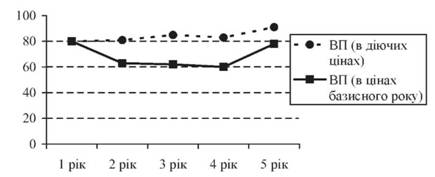

Дані табл. 5.2 свідчать, що обсяги виробництва продукції зменшувались, особливо в перші три роки. Загальну динаміку обсягів виробництва слід оцінити як незадовільну.

Таблиця 5.2

Динаміка виробництва продукції

Рік | Обсяг виробництва продукції в діючих цінах, тис. гри. | Індекси цін | Обсяг виробництва продукції в цінах базисного року, тис. гри. | Темпи зростання виробництва, % | |

базисні | ланцюгові | ||||

1-й | 80000 | 1,0 | 80000 | 100,0 | 100,0 |

2-й | 82600 | 1,33 | 62105 | 77,6 | 77,6 |

3-й | 85400 | 1,40 | 61000 | 76,3 | 98,2 |

4-й | 84500 | 1,46 | 57877 | 72,3 | 94,9 |

5-й (звітній) | 92700 | 1,28 | 72422 | 90,5 | 125,1 |

Аналізуючи динаміку обсягів виробництва продукції, треба рахувати середньорічний темп зростання (приросту):

Твп = Л-УТх х Т2 х Г3 х Г4 х Г5 = 3/1,0 х 0,776 х 0,982 х 0,949 х 1,251 =

= у/0,905 = 0,9753 = 97,53%

Тпр = 97,53 - 100 = -2,47%.

Середньорічний темп зниження росту виробництва продукції зіставив 2,47 %. Динаміку виробництва продукції можна представити графічно (рис. 5.2).

Важливим етапом аналізу є оцінка виконання плану по виробництву продукції за звітній період (місяць, квартал, рік). Для цього доцільно сформувати табл. 5.3.

Дані табл. 5.3 свідчать про те, що план по випуску готової продукції перевиконаний на 1400 тис. грн., тобто на 1,8%. Значне відставання фактичних показників від планових спостерігається по виробам А (план виконаний на 90%) і С (план виконаний на

86,7%).

Рис. 5.2. Динаміка виробництва продукції за п'ять років

Оцінка асортименту і структури виробництва та реалізації продукції. Асортимент - перелік видів продукції, які виробляються, із зазначенням обсягів випуску. Більш вузьким поняттям є номенклатура випуску, яка характеризує тільки кількість, різноманітність продукції, що виробляється на підприємстві.

Таблиця 5.3

Аналіз виконання плану виробництва продукції

Виріб | Обсяг виробництва продукції в планових цінах, тис. грн. | Відхилення, тис. гри. | Відсоток виконання плану, % | |

план | факт | |||

А | 12000 | 10800 | -1200 | 90,0 |

В | 9000 | 11200 | +2200 | 124,4 |

С | 24000 | 20800 | -3200 | 86,7 |

Разом | 80000 | 81400 | +1400 | 101,8 |

Структура - це співвідношення окремих виробів у загальному обсязі виробництва, вираженому найчастіше у відсотках.

Аналіз виконання плану за асортиментом наведений в табл. 5.4.

Таблиця 5.4

Аналіз асортименту продукції

Виріб | Випуск продукції, тис. грн. | Виконання плану, % | Зараховується у виконання плану, тис. грн. | |

план | факт | |||

А | 400 | 380 | 95,0 | 380 |

Б | 125 | 118 | 94,4 | 118 |

В | 525 | 540 | 102,9 | 525 |

Г | 130 | 148 | 113,8 | 130 |

Разом | 1180 | 1186 | 100,5 | 1153 |

Загальну характеристику змін в асортименті продукції дає розрахунок однойменного коефіцієнту, який визначається співвідношенням обсягу виробництва продукції, зарахованого у виконання плану по асортименту до планового (базового) випуску продукції:

" X(ВПа < ВПг0)

к-=-ш0-. (5.3)

При цьому в виконання плану за асортиментом зараховується фактичний випуск продукції кожного виду, але не більше ніж заплановано. Розрахуємо коефіцієнт виконання плану за асортиментом по даним табл. 5.6.

К. = ^ = 0,977 1180

Даний коефіцієнт свідчить, що в цілому по підприємству план виробництва продукції виконаний на 97,7%. Недовиконання плану в грошовому виразі складає 27 тис. грн. (1153-1180).

Розрахунок показників виконання плану за асортиментом можна здійснювати і іншими способами:

- способом найменшого відсотка: найменше виконання плану серед усіх виробів (згідно даних табл. 5.6 це 94,4% по виробу Б);

- шляхом знаходження співвідношення кількості виробів, по яких план виконаний та загальної кількості планових позицій:

Кас( и) = 2 = 0,50 (5.4)

Останній показник тісно пов'язаний з номенклатурою продукції, тому його називають коефіцієнтом номенклатурності

(Кас(н)).

От же, розрахунки різними способами засвідчили що план виробництва готової продукції за асортиментом не виконано. Це свідчить про необхідність розширення та оновлення асортименту.

Збільшення обсягів виробництва по одним видам і скорочення по другим видам готової продукції призводить до зміни її структури: питома вага одних видів продукції зростає, а інших - зменшується

Виконати план за структурою виробництва - це зберегти в фактичному випуску продукції заплановане співвідношення окремих її видів. Нерівномірне виконання плану по окремим виробам призводить до відхилення від планової структури виробництва готової продукції, та змінює усі інші заплановані показники розвитку підприємства. Для розрахунку впливу структурних порушень на випуск готової продукції (АВПсп) використовується метод прямого рахунку по всім виробам за формулою:

А ВПСП = ВП, - ВП1, (5.5)

де ВП1 - фактичний випуск продукції при фактичній структурі;

ВП1 - фактичний випуск продукції при плановій структурі.

Для проведення розрахунків скористаємося табл. 5.5 фактичний випуск при плановій структурі (гр. 5 табл. 5.5) обчислюється помноженням загальної суми фактичного випуску продукції на планову питому вагу кожного виробу.

Як показують дані табл., відхилення виробництва готової продукції за рахунок структурних порушень дорівнює +29,7 тис. грн. Для визначення узагальнюючого показника, який характеризує виконання завдання по виробництву готової продукції за структурою (Кстр), потрібно суму продукції, яка зараховується до виконання завдання за структурою (гр. 8) співвіднести з фактичним випуском продукції:

= ЇЖ = °,9?5. (5.6)

Таблиця 5.5

Аналіз впливу структурних порушень на випуск продукції

Вироби | Випуск продукції, тис. грн. | Питома вага, % | Фактнчиші випуск при плановій структурі гр.3 x гр.4 1°° | Зміна випуску продукції за рахунок структурних порушень | Зараховуються в виконання плану по структурі | ||

план | факт | план | факт | ||||

І | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

А | 4°° | 38° | 33,9 | 32,1 | 4°2,° | -22,0 | 380 |

Б | 125 | 118 | 1°,6 | 9,9 | 125,7 | -7,7 | 118 |

В | 525 | 54° | 44,5 | 45,5 | 527,8 | +12,2 | 527,8 |

Г | 13° | 148 | 11,° | 12,5 | 13°,5 | +17,5 | 130,5 |

Разом | 118° | 1186 | 1°° | 1°° | 1186 | +29,7 | 1156,3 |

Таким чином, підприємство повинно постійно контролювати процес формування асортименту і структури виробництва готової продукції. При цьому треба враховувати, з одного боку, попит на ті чи інші види продукції, а з другого - найбільш ефективно використовувати трудові, матеріальні, технічні, технологічні, фінансові та інші види ресурсів, які є в розпорядженні підприємства.

Аналіз рівномірності та ритмічності виробництва і реалізації готової продукції. Важливе значення при оцінці діяльності підприємства має рівномірність та ритмічність його функціонування.

Рівномірність виробництва готової продукції характеризує роботу підприємства з якісного боку і, насамперед, рівень організації господарської діяльності, ефективність використання обладнання, сировини і робочої сили. Рівномірність випуску продукції передбачає організацію роботи підприємства за вчасно розробленим графіком, це забезпечує успішне виконання передбачених завдань; сприяє кращому використанню виробничих ресурсів; підвищує якість готової продукції; дисциплінує працівників підприємства. Все це призводить до зниження собівартості продукції та підвищення рентабельності виробництва.

Ритмічність виробництва - це насамперед чітка, стійка і збалансована діяльність підприємства, яка дає змогу рівномірно випускати продукцію і виконувати свої зобов'язання перед споживачами. Ритмічна робота - це випуск продукції однаковими частками за будь-які однакові проміжки робочого часу (за днями чи декадами в середині місяця, за місяцями - у середині кварталу, тощо).

Не ритмічний випуск продукції протягом місяця здебільшого зумовлюється не рівномірним постачанням сировини, інших матеріальних цінностей, простоями робітників і обладнання. Такі організаційно-технічні заходи, як поліпшення матеріально-технічного постачання, посилення технічного контролю, тощо, можуть підвищити ритмічність випуску продукції.

Для характеристики ритмічності випуску продукції використовують коефіцієнт ритмічності, коефіцієнт варіації, коефіцієнт аритмічності.

Коефіцієнт ритмічності (Крит) дорівнює відношенню фактичного випуску продукції (але не більше планового завдання; чи її питомої ваги) до планового випуску (питомої ваги):

К =- рит ВП , (5.7)

де ВП1 - фактичний випуск продукції, зарахований до виконання планового завдання;

ВП0 - плановий випуск продукції.

Розрахуємо значення цього показника по даним табл. 5.6.

Таблиця 5.6

Ритмічність випуску продукції по кварталам

Квартал | Випуск готової продукції | Сума, що зараховується в виконання плану по ритмічності | |||

За планом | Фактично | ||||

Е, тис грн. | питома вага, % | Е, тис-гри. | питома вага, % | ||

1 | 290 | 24,6 | 285 | 24,0 | 285 |

2 | 290 | 24,6 | 276 | 23,3 | 276 |

3 | 295 | 25,0 | 300 | 25,3 | 295 |

4 | 305 | 25,8 | 325 | 27,4 | 305 |

За рік | 1180 | 100,0 | 1186 | 100,0 | 1161 |

Коефіцієнт ритмічності по даним табл. 5.6 дорівнює 0,984 (1161-Т180), що свідчить про недостатньо ритмічну роботу підприємства: були допущені відхилення від запланованого рівня випуску продукції в першому і другому кварталах. Коефіцієнт аритмічності (Кар) дорівнює 1 - 0,984 = 0,016.

Основні причини аритмічності виробництва полягають у наступному:

- коливання попиту на готову продукцію;

- низький рівень організації виробничого процесу;

- порушення технологічного процесу;

- не рівномірне матеріально-технічне забезпечення процесу виробництва;

- низький якісний рівень реалізації функцій планування і контролю на підприємстві.

Коефіцієнт варіації (К"е) визначається як відношення серед-ньоквадратичного відхилення (<т) від планового завдання за добу (декаду, місяць, квартал) до середньодобового (середньодекадно-го, середньомісячного, середньоквартального) планового випуску продукції. Розрахуємо коефіцієнт варіації за даними табл. 5.8.

її (ВПй - ВП

К = ^= = 1-^-=

ВП, ВП0

/(285 - 295)2 + (276 - 295)2 + (300 - 295)2 + (325 - 295)2

V 4 = --4-= 0,063

295

де ВПі1 - фактичний обсяг випуску готової продукції по кварталах;

ВП0 - середньоквартальний плановий випуск готової продукції;

п - кількість періодів.

У нашому прикладі коефіцієнт варіації дорівнює 0,063. Це означає, що випуск продукції по кварталам відхиляється від графіка в середньому на 6,3%.

На завершення аналізу ритмічності доцільно визначити упущену можливість у зв'язку з неритмічною роботою. Для цього помножується різниця між найбільшим і найменшим середньодобовим випуском продукції на відповідну кількість робочих днів в періоді, який аналізується.

Ритмічність тісно пов'язана з комплектністю виробництва. Це поняття може бути визначено як пропорційність, збалансованість виробництва окремих деталей, вузлів, напівфабрикатів. Для індивідуального виробництва комплектність досягається протягом часу виконання замовлення; в серійному виробництві вона повинна дорівнювати часу виробничого циклу.

Оцінка якості та браку готової продукції. Важливим показником діяльності підприємств є якість продукції.

Поліпшення якості виробленої продукції - одна із форм конкурентної боротьби з іншими виробниками аналогічної готової продукції, завойовування і утримання позицій на ринку товарів і послуг. Високий рівень якості продукції сприяє підвищенню попиту, збільшенню обсягів продажу, суми прибутку, тощо.

Якість продукції це - сукупність властивостей продукції задовольняти певні потреби відповідно з її призначенням. Кількісна характеристика одного чи декількох властивостей продукції, які визначають її якість, називаються показником якості продукції. Розрізняють загальні, індивідуальні і непрямі показники якості продукції.

Загальні показники характеризують якість всієї виробленої продукції незалежно від її виду і призначення:

- питома вага продукції вищої категорії якості;

- питома вага продукції, яка відповідає світовим стандартам;

- питома вага продукції, яка експортується та інші. Індивідуальні показники якості продукції характеризують

одну з її властивостей:

- корисність (жирність молока, калорійність вугілля і др.);

- надійність (довговічність, безвідмовність при експлуатації);

- технологічність (трудомісткість, енергомісткість);

- естетичність виробів.

Непрямі показники - штрафи за неякісну продукцію, обсяг і питома вага забракованої продукції, питома вага продукції, яка зарекламована, втрати від браку, тощо.

Для аналізу якості продукції використовують дані нормативно-технічної документації, акти випробувань, лабораторного контролю фізико-хімічних показників, відділу технічного контролю, журнали і графіки бездефектного виробництва продукції, тощо.

Оцінюючи якість продукції на підприємстві, перш за все аналізують зміну загальних показників якості продукції - табл. 5.7. Як видно з табл., за звітний рік на підприємстві проведена відповідна робота по поліпшенню якості продукції і підвищенню її конкурентоспроможності, про що свідчить збільшення питомої ваги продукції вищої категорії якості і продукції яка поставляється на експорт.

Таблиця 5.7

Аналіз загальних показників якості продукції

Показники | Минулий рік | Звітний рік | |

план | факт | ||

1. Обсяг продукції, тис. грн. | 1087 | 1180 | 1186 |

2. Питома вага, % | |||

- продукції вищої категорії якості | 75,0 | 76,0 | 77,0 |

- продукції яка поставляється на експорт | 21,7 | 22,0 | 22,1 |

- забракованої продукції | 1,9 | 1,2 | 0,5 |

- зарекламованої продукції | 1,4 | 0,8 | 0,4 |

Належну точність визначення стану якості продукції забезпечують показники сортності продукції. Сортність використовують щодо продукції, в якій допускаються певні, несуттєві відхилення деяких ознак і якостей від чинних стандартів і технічних вимог. Зважаючи на кількість передбачених сортів і співвідношення їх у загальному обсязі виробництва, визначають середній показник сортності як за планом, так і фактично - табл. 5.8.

Таблиця 5.8

Аналіз якості продукції

Посортний коефіцієнт | Сорт продукції | Ціна за одиницю продукції, гри. | Випуск продукції, шт. | Вартість продукції, грн. | ||||

плановий | Фактичний | плановий | фактичний | По ціні 1 сорту | ||||

планова | фактична | |||||||

1,0 | 1 | 60 | 280 | 350 | 16800 | 21000 | 16800 | 21000 |

0,9 | 2 | 50 | 170 | 180 | 8500 | 9000 | 10200 | 10800 |

0,8 | 3 | 30 | 115 | 210 | 3450 | 6300 | 6900 | 12600 |

Разом | 565 | 740 | 28750 | 36300 | 33900 | 44400 | ||

Згідно табл., середній коефіцієнт сортності можна розрахувати такими способами:

1. Відношенням кількості продукції 1 сорту до загальній кількості:

а) плановий коефіцієнт сортності

280х1,0+170 х 0,9+115 х 0,8 525

лг 0 =-=-=0,93

565 565

б) фактичний коефіцієнт сортності

" 350х1,0 + 180 х 0,9+210 х 0,8 680

КГ1 =-=-=0,92

740 740

2. Відношенням вартості продукції усіх сортів до можливої вартості продукції 1 сорту:

а) за планом

Кг 0 =-= 0,85

С0 33900

б) за фактом

=36300= 0,82 44400

Виконання плану за якістю дорівнює по першому способу 0 92 0 82

99% (093 х100%), по другому 96% х 100%).

Наприкінці розраховують вплив зміни кількості та якості продукції на обсяг її випуску у вартісному виразі. Розрахунок факторів проводять за наступною моделлю:

ВТП = КхЦ, (5.8)

де ВТП - випуск товарної продукції у вартісному виразі; К - кількість виробленої продукції;

Ц - середньозважена ціна одиниці продукції. Середньозважена ціна згідно табл. 5.10 дорівнює:

- ВТЩ 28750 50 88

Ц0 =^7Г=50,88 гРн.

К 0 565

- ВТЦ 36300 лппс

Ц, =--=-= 49,05 грн.

1 К1 740

Розрахунок факторів проведемо способом абсолютних різниць:

- зміна кількості виробленої продукції:

А ВТП( к) = (К1 - К0) х ~Ц~0 = (740 - 565) х 50,88 = + 8904,0 грн.

- зміна якості (сортності) продукції:

АВТП- = К1 х (Ц1 - Ц0) = 740 х (49,05 - 50,88) = -1354,0 грн.

разом: + 7550 грн. Перевірка розрахунку:

АВТП = ВТП1 - ВТП0 = 36300 - 28750 = 7550 грн.

Окрім кількості виробленої готової продукції та середньої ціни суттєвий вплив на вартість усього випуску товарної продукції впливає структура виробництва. Збільшення питомої ваги продукції більш високої якості позитивно впливає на суму випуску продукції; і навпаки - збільшення питомої ваги продукції низької якості веде до зменшення загальної вартості виробленої продукції. Для оцінки впливу структури на випуск товарної продукції використовується наступна модель:

ВТП=XКг хЦг = XКх йг хЦг; (5.9)

де Кі - кількість виробленої продукції певного сорту;

Ці - ціна виробленої продукції певного сорту;

К - загальна кількість виробленої продукції;

сіі - питома вага виробленої продукції певного сорту.

На підставі даних табл. 5.9 проведемо аналіз впливу загальної кількості виробленої продукції, структури випуску та ціни реалізації на показник випуску товарної продукції у вартісному виразі.

Таблиця 5.9

Інформація для аналізу впливу факторів на показник випуску товарної продукції у вартісному виразі

Сорт продукції | Ціна за одиницю продукції, гри. | Випуск продукції, ПІТ. | Структура випуску продукції, % | |||

план | факт | план | факт | план | факт | |

1 | 60 | 61 | 280 | 350 | 0,50 | 0,47 |

2 | 50 | 52 | 170 | 180 | 0,30 | 0,24 |

3 | 30 | 25 | 115 | 210 | 0,20 | 0,29 |

Разом | - | - | 565 | 740 | 1,00 | 1,00 |

Обчислимо випуск товарної продукції за планом та фактичний:

ВТП0 = І К0 х сі0 0 х ці0 = 565 х 0,50 х 60 + 565 х 0,30 х 50 + + 565 х 0,20 х 30 = 16950 + 8475 + 3390 = 28815грн. ВТП1 = І К1 х сІЛ х ЦЛ = 740 х 0,47 х 61 + 740 х 0,24 х 52 + + 740 х 0,29 х 25 = 21215,80 + 9235,2 + 5365 = 35816грн.

Розрахуємо вплив факторів на зміну випуску товарної продукції; а саме:

- кількості випущеної продукції:

АВТП( к) = ІАК х сІг 0 х Ці0 = (740 - 565) х 0,50 х 60 +

+ (740 - 565) х 0,30 х 50 + (740 - 565) х 0,20 х 30 = = 5250 + 2625 +1050 = 8925грн.

- структури випуску продукції:

АВТП(С) = І К1 х АсС,. х Ці0 = 740 х (0,47 - 0,50) х 60 +

+ 740 х (0,24 - 0,30) х 50 + 740 х (0,29 - 0,20) х 30 = = (-1332) + (-2220) +1998 = -1554грн.

- ціни одиниці продукції:

АВТП( ц) = ^ К1 х йл х АЦ1 = 740 х 0,47 х (61 - 60) +

+ 740 х 0,24 х (52 - 50) + 740 х 0,29 х (25 - 30) = = 347,8 + 355,2 -1073 = -370грн.

Проведемо перевірку розрахунків - абсолютна зміна випуску товарної продукції повинна дорівнювати сумі впливу всіх факторів:

АВТП = ВТП1 - ВТП0 = 35816 - 28815 = 7001 грн. АВТП = АВТП( К) + АВТП(С) + АВТП(Ц) = 8925 -1554 - 370 = 7001грн.

У цілому випуск товарної продукції збільшився на 7001 грн. На це позитивно вплинуло збільшення кількості виробленої продукції. За рахунок цього фактору випуск товарної продукції збільшився на 8925 гри. Зміна структура виробництва продукції призвела до скорочення випуску товарної продукції на 1554 грн. Менш значний негативний вплив здійснила зміна ціни готової продукції - випуск товарної продукції зменшився на 370 грн.

Частина виробів у процесі виробництва псується через порушення технології, несправності устаткування або низьку кваліфікацію робітників. Це явище має назву "брак продукції".

Брак може бути виправним і невиправним, внутрішнім (виявлений на підприємстві) і зовнішнім (виявлений споживачами). Випуск браку веде до підвищення собівартості готової продукції, зменшенню обсягів товарної і реалізованої продукції, погіршенню показників прибутку і рентабельності.

При аналізі визначають загальну суму браку і відносну його величину (% браку), а також вивчають динаміку цього показника за ряд періодів. Особливу увагу потрібно приділити виявленню так званого прихованого браку, який з різних причин не відображається в облікових регістрах. Цей брак фігурує у вигляді якісної готової продукції і є причиною порушення в майбутньому ритму роботи і несподіваних збитків.

В процесі аналізу визначають витрати від браку - таблиця

Таблиця 5.10

Оцінка втрат від браку готової продукції

№ | Показники | Сума, гри. |

1 | Собівартість забракованої продукції | 8600 |

2 | Витрати на виправлення браку | 1200 |

3 | Вартість браку по ціні можливого використання | 2300 |

4 | Сума утримання з винуватців | 140 |

5 | Втрати від браку (8600 + 1200 - 2300 - 140) | 7360 |

На обсяг виробництва продукції підприємства впливає безліч факторів, пов'язаних з його організаційно-технічним рівнем, ефективністю використання виробничого потенціалу, включаючи засоби праці і предмети праці, трудові ресурси. Фактори, які впливають на обсяг виробництва продукції, і вплив яких може бути кількісно виміряний за допомогою детермінованих моделей, можна об'єднати в три групи:

- забезпеченість підприємства трудовими ресурсами і ефективність їх використання:

ВТП = ЧР х П, (5.10)

де ВТП - виробництво товарної продукції;

ЧР - середня чисельність робітників підприємства; П - продуктивність праці одного робітника.

- забезпеченість підприємства основними виробничими фондами і ефективність їх використання:

5.10.

При аналізі браку обов'язково з'ясовують причини його виникнення, місцезнаходження, час і винуватців. Основними причинами зниження якості продукції є погана якість сировини; низький рівень технології і організації виробництва; недостатньо високий рівень кваліфікації робітників; порушення ритмічності виробництва, тощо.

ВТП = ОВФ х ФВ, (5.11)

де ОВФ - середня вартість основних виробничих засобів підприємства;

ФВ - фондовіддача основних виробничих засобів підприємства.

- забезпеченість процесу виробництва сировиною, матеріалами і ефективність їх використання:

ВТП = МР х МВ, (5.12)

де МР - матеріальні ресурси, які були використані для виробництва продукції;

МВ - матеріаловіддача (виробництво продукції на 1 грн. матеріальних витрат).

Розрахунок впливу даних факторів на обсяг валової продукції можна провести одним із прийомів детермінованого факторного аналізу.

Окремим напрямком оцінки реалізації готової продукції є визначення впливу матеріальних факторів. Реалізація готової продукції може проводитись на умовах попередньої або наступної оплати. Однак, із урахуванням вимог Закону України "Про оподаткування прибутку підприємства" датою збільшення валових доходів підприємства є дата першої події: або відвантаження, або оплати готової продукції. Ця вимога є обов'язковою для підприємств усіх форм власності та усіх видів діяльності. Саме тому розглядати відокремлено вплив матеріальних факторів у двох різних випадках оплати реалізованої готової продукції немає сенсу. З урахуванням сказаного вище модель оцінки впливу матеріальних факторів на обсяг реалізації готової продукції буде мати наступний вигляд:

РГП = ГПП + ВГП - ГПК, (5.13)

де РГП - реалізація готової продукції;

ГП" - залишки готової продукції на початок періоду;

ВГП - випуск готової продукції за період;

ГПК - залишки готової продукції на кінець періоду.

Застосування балансового способу дає можливість оцінити вплив факторів на обсяг реалізації готової продукції.

Як вже було визначено, показники рентабельності продукції залежать в тому числі і від ціни реалізації. Ціни забезпечують підприємству запланований прибуток, конкурентоспроможність продукції, попит на неї. Через ціни реалізуються кінцеві комерційні цілі, визначається ефективність діяльності всіх ланок виробничо-збутової структури підприємства.

Ціна готової продукції формується під впливом як зовнішніх факторів (попит; ціни конкурентів на аналогічну продукцію тощо), так і внутрішніх. Стратегія підприємства відносно встановлення цін на готову продукцію визначається його ціновою політикою. Цінова політика полягає в тому, що підприємство встановлює ціни на такому рівні та змінює їх (залежно від ситуації на ринку) так, щоб забезпечити досягнення короткострокових і довгострокових цілей.

Зміст та послідовність аналізу цінової політики підприємства можна розподілити на такі етапи:

/ етап. Аналіз впливу типів ринку на цінову політику.

Аналізуючи цінову політику, треба мати на увазі, що вона залежить від типу ринку. В економічній літературі виокремлюють чотири типи ринку ("чиста конкуренція", "монополістична конкуренція", "олігополістична конкуренція", "чиста монополія"), кожний з яких має власні проблеми в галузі ціноутворення. За винятком роботи на ринках чистої конкуренції, підприємствам необхідно аналізувати методику встановлення початкової ціни на готову продукцію.

// етап. Аналіз мети ціноутворення.

Політика цін залежить від того, яких саме цілей підприємство намагається досягти за допомогою конкретного виду готової продукції. Прикладами таких цілей можуть бути:

- виживання підприємства;

- максимізація прибутку;

- вихід у лідери за показниками частки ринку або якості товару;

- розширення частки ринку тощо.

Так, забезпечення виживання стає основною ціллю підприємства тоді, коли на ринку занадто багато виробників та панує гостра конкуренція, або тоді, коли потреби клієнтів несподівано й різко змінюються. Щоб забезпечити збут готової продукції, підприємства змушені встановлювати низькі ціни, запроваджувати програми цінових знижок. При реалізації завдань здобування лідерства за показниками якості товару цілком виправданим буде встановлення на нього високої ціни (для покриття витрат на досягнення високої якості, впровадження системи управління якістю, тощо).

III етап. Аналіз факторів, що визначають цінову політику підприємства.

На практиці процес формування цін залежить від багатьох факторів - витрат виробництва, величини попиту, конкуренції, транспортних витрат, ввізного мита, зміни курсів обміну валют, реклами та інших елементів стимулювання збуту. Отже, під час аналізу треба враховувати:

Фактори витрат. Підприємство, що взяло за основу політику ціноутворення, орієнтовану на витрати, установлює ціни, виходячи з витрат і відповідного відсотка прибутку. Ціноутворення, в основу якого покладаються витрати, використовують для продукції виробничого призначення, яка не має особливих індивідуальних характеристик.

Фактори попиту. Ціноутворення, орієнтоване на ринковий попит, передбачає оцінку інтенсивності попиту: високі ціни призначаються на продукцію підвищеного попиту, а низькі - на продукцію з незначним попитом, навіть тоді, коли собівартість одиниці продукції в обох випадках є однаковою. Ціноутворення з орієнтацією на попит є ефективним щодо марочних споживчих товарів та багатьох видів продукції виробничого призначення.

Фактори конкуренції. Найліпшим прикладом ціноутворення, орієнтованого на ціни конкурентів, можуть бути біржові ціни на метал, пшеницю, нафту, золото, тощо; рівень яких диктують світові ринкові ціни та які встановлюються в результаті взаємодії великої кількості продавців та покупців. Для кожного продавця призначення ціни, вищої за встановлений рівень, може стати причиною значного зменшення замовлень, а нижча ціна призво-дитиме до невиправданого зменшення прибутків. Головне в ціноутворенні, орієнтованому на ціни конкурентів - врахувати ціни інших підприємств на аналогічну продукцію.

Аналізуючи цінову конкуренцію, звичайно виділяють:

- конкуренцію між фірмами однієї галузі;

- міжгалузеву конкуренцію;

- конкуренцію замінників.

IV етап. Аналіз умов та методів формування початкової ціни на готову продукцію.

Змістом цього етапу аналізу є:

1. Оцінка попиту;

2. Оцінка витрат;

3. Аналіз цін та продукції конкурентів;

4. Аналіз методів ціноутворення, що вживаються.

V етап. Аналіз методів ціноутворення.

Коли підприємство встановило первісну ціну, то воно має скоригувати її з урахуванням різних факторів, що діють у зовнішньому середовищі. Треба здійснити передовсім аналіз:

1. Ціноутворення на нову продукцію;

2. Ціноутворення в рамках товарної групи;

3. Ціноутворення за регіональним принципом;

4. Установлення цін зі знижками та заліками;

5. Установлення цін для стимулювання збуту.

VI етап. Аналіз варіантів зміни цін конкурентами.

Підприємства, що розробили власну систему цін та стратегію ціноутворення в процесі своєї діяльності, змушені знижувати або підвищувати ціни. Причинами цього є, наприклад, недовантаження виробничих потужностей, інфляція, надмірний попит, тощо. Щоб з'ясувати, як має діяти підприємство у випадках зміни цін конкурентами, необхідно проаналізувати:

- причини та період зміни цін конкурентами;

- можливу зміну своєї частки ринку;

- життєвий цикл своєї готової продукції;

- роль даної продукції в межах власної товарної номенклатури;

- динаміку витрат залежно від обсягу виробництва. Проведення детального та глибокого аналізу виробництва та

реалізації продукції; оцінка системи ціноутворення, яка функціонує на підприємстві, дає змогу проведення детального та глибокого аналізу рентабельності продукції через елементи, які її формують.

5.5. Аналіз виконання плану, динаміки рентабельності окремих видів продукції

5.6. Аналіз впливу факторів на рентабельність окремих видів продукції

5.7. Оперативний аналіз рентабельності продукції

Тема 6. Аналіз рентабельності підприємства та виявлення резервів

6.1. Значення, задачі і інформаційне забезпечення аналізу рентабельності підприємства

6.2. Система показників рентабельності підприємства, особливості їх оцінки

6.3. Аналіз впливу факторів на показники рентабельності підприємства

6.4. Методи розширення та подовження часткових моделей рентабельності підприємства

6.5. Аналіз рентабельності підприємства з використанням моделі Дюпона