Порівняння – найпоширеніший метод економічного аналізу, який полягає у порівнянні явищ, процесів та показників, що їх характеризують для виявлення спільних рис і відмінностей між ними.

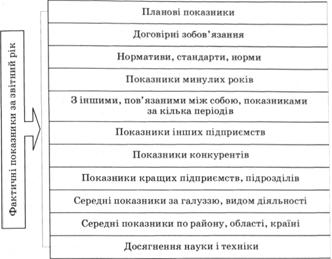

Порівняння, що найчастіше здійснюються в аналізі господарської діяльності підприємства див. на рис. 10.10.

Порівняння відіграє надзвичайно велику роль в аналітичних дослідженнях. Так, порівняння фактичних показників звітного періоду з плановими чи договірними зобов'язаннями дає змогу визначити рівень виконання плану та розмір відхилень.

Аналогічно зіставлення фактичних показників з нормативами, стандартами і нормами покаже, наскільки дотримуються встановленого обов'язкового порядку відпуску чи витрат сировини і матеріалів, утримання податків тощо, в результаті чого може мати місце їх економія чи перевитрати.

Рис. 10.10. Основні випадки застосування порівнянь в аналізі господарської діяльності підприємства

У випадку порівняння досягнутих звітних даних з минулорічними можна виявити їх динаміку, тенденції та закономірність зміни. Виявити зв'язок між показниками дозволяє порівняння їх фактичних значень з іншими, пов'язаними з ними показниками за кілька періодів.

Для визначення місця підприємства на ринку доцільно зіставити його показники з показниками інших підприємств або їх структурних підрозділів, насамперед тих, які кращі, конкурентів.

Досягнутий рівень господарювання можна оцінити, порівнявши відповідні показники підприємства з аналогічними середніми показниками по галузі, виду економічної діяльності, а також по територіальних одиницях (адміністративний район, область, країна). Важливе значення при цьому має ознайомлення зі здобутками розвинених зарубіжних країн, зокрема для оцінки конкурентоспроможності підприємства на зовнішньому ринку та виявлення відставання, визначення заходів щодо його подолання.

Не можна визначити стратегію розвитку підприємства, не порівнявши результати його діяльності з передовими досягненнями науки і техніки, оскільки вони служать орієнтиром у подальшому розвитку.

Крім того, виявлення невикористаних господарських резервів ґрунтується на зіставленні отриманих результативних показників до і після зміни конкретного фактора виробництва.

Для оцінки ефективності управління є сенс порівняти відповідні результати господарської діяльності до і після прийняття конкретних рішень. Вибору обґрунтованого управлінського рішення допоможе порівняння різних підходів до вирішення поставленого завдання.

Основною вимогою при використанні методу порівняння є забезпечення порівнянності даних. Для цього необхідно дотримуватися таких умов:

1) однакові об'ємні, вартісні, якісні і структурні параметри;

2) єдина методологія розрахунку показників у різних інформаційних джерелах;

3) рівні періоди чи моменти часу, за які зводяться, систематизуються, обчислюються та аналізуються дані;

4) одна і та сама територія;

5) рівнозначні вихідні умови виробництва (технологія, організація виробництва, економічні, природно-кліматичні та екологічні умови).

Останнім часом учені-економісти, зокрема М.Я. Яцків, вважають за доцільне включити у перелік вимог порівнянності цифрових даних однакову форму власності на землю і засоби виробництва, що заслуговує на увагу і підтримку.

У разі недотримання вищезазначених вимог порушується об'єктивність аналізу внаслідок одержання помилкових результатів і висновків. Проте не у всіх випадках доречне безумовне механічне слідування цим вимогам. Так, в умовах ринкової економіки основними факторами, завдяки яким формується ціна на товари і послуги, є попит і пропозиція, тоді як технологія виробництва має обмежений вплив.

Як же поводитися в тих випадах, коли вихідні дані непорівнянні? Для цього є різні методологічні підходи, які дають змогу привести їх до порівнянного вигляду. Найчастіше вони зводяться до перерахунку непорівнянних показників, суть якого полягає у вираженні їх на рівні певного періоду (звітного або планового) або у приведенні до стандартної основи, що отримало назву нейтралізація, або нівелювання впливу фактора.

Способи приведення показників у порівнянний вигляд

1. Нейтралізація впливу об'ємного (кількісного) фактора означає усунення його впливу на зміну загального результативного показника. Це досягається шляхом перерахунку загального показника за допомогою заміни планового значення об'ємного кількісного показника, який перебуває у функціональній залежності, у фактичний обсяг, тобто за рівнем звітного періоду. Потім показник звітного періоду порівнюють з аналогічним, отриманим в результаті перерахунку і роблять висновок.

Приклад. Порівняти фактичні і планові витрати на виробництво продукції та рівень виконання плану за ними, виходячи із собівартості одиниці виробленої продукції та її обсягів (табл. 10.33).

Розрахуємо загальну суму витрат за планом і фактично. Для забезпечення порівнянності даних за обсягом виробництва необхідно усунути вплив цього фактора на загальні витрати. Для цього слід додатково перерахувати витрати, виходячи з фактичної кількості виробленої продукції та її планової собівартості, в результаті чого отримаємо 262 300 грн.

Тоді різниця між фактичними витратами і витратами без врахування зміни в обсягах виробництва склала 262 335 – 262 300 = 5 (грн), а рівень виконання плану (Р) дорівнює приблизно 100%, що свідчить про його виконання:

.

.

Вид продукції | Обсяг виробництва, т | Собівартість 1 т продукції, грн | Сума витрат, грн | ||||

за планом | фактично | за планом | фактично | за планом | фактично | за фактичним обсягом і плановою собівартістю | |

А | 1 | 2 | 3 | 4 | 5 = 1ž3 | 6 = 2ž4 | 7 = 2ž3 |

№1 | 100 | 110 | 1350 | 1384 | 135 000 | 152 240 | 148 500 |

№2 | 70 | 65 | 160 | 150 | 11200 | 9 750 | 10 400 |

№3 | 220 | 235 | 440 | 427 | 96 800 | 100 345 | 103 400 |

Разом | – | – | – | – | 243 000 | 262 335 | 262 300 |

У випадку застосування звичайного підходу відхилення у витратах склало б 262 335 - 243 000 = 19 335 (грн), співвідношення фактичних і планових витрат дорівнює: Р = 262 335 : 243 000 ž 100% = 107,8%. Це свідчить про допущені перевитрати, тобто про невиконання плану, що не відображає дійсний стан речей. Зростання витрат зі збільшенням випуску продукції є закономірним явищем, бо між цими величинами є функціональний зв'язок.

Крім показаного вище способу нейтралізації впливу об'ємного фактора для переведення кількісних показників до порівнянного вигляду використовують також інші підходи, зокрема переведення натуральних одиниць в умовно-натуральні за допомогою відповідних коефіцієнтів. Як відомо, умовно-натуральні – це одиниці виміру, які використовують для вимірювання об'ємів однорідних, але неоднакових явищ. їх отримують шляхом приведення різних натуральних одиниць до однієї, прийнятої за основу, еталон. Детальніше про це викладено в п. 10.1 "Абсолютні, відносні і середні величини".

2. Нівелювання впливу вартісного фактора полягає у виключенні впливу цього чинника (ціни, собівартості тощо) на зміну результативного показника. Для цього необхідно здійснити перерахунок вказаного загального показника, виходячи з базового (планового) значення вартісного і фактичного значення кількісного показника. Після цього фактичні дані порівнюють із перерахованими.

Коли не враховується вказана вимога порівнянності, тоді можуть мати місце хибні результати і перекручення. Зокрема, зіставлення вартості валової продукції, оціненої за фактичною собівартістю, може показати її зростання, хоча обсяги продукції в натуральному вираженні можуть залишатися незмінними або навіть знижуватися. При цьому собівартість зростатиме і саме цей фактор викличе зростання загальної вартості валової продукції.

Приклад. Порівняти вартість виробленої продукції за планом і фактично та рівень виконання плану, виходячи з її обсягу і ціни (табл. 10.34).

Розрахуємо вартість продукції за планом і фактично. Для забезпечення порівнянності даних за ціною продукції необхідно усунути вплив цього чинника на обсяг виробництва. Для цього слід додатково перерахувати вартість, виходячи з планової ціни та фактичної кількості виробленої продукції, в результаті чого отримаємо 314 760 грн.

Таблиця 10.34. Нівелювання впливу цінового чинника на вартість виробленої продукції

Вид продукції | Обсяг виробництва, т | Ціна 1 т продукції, грн | Вартість продукції, тис. грн | ||||

за планом | фактично | за планом | фактично | за планом | фактично | за плановою ціною і фактичним обсягом | |

А | 1 | 2 | 3 | 4 | 5 = 1ž3 | 6 = 2ž4 | 7 = 2ž3 |

№1 | 100 | 110 | 1620 | 1700 | 162 000 | 187 000 | 178 200 |

№2 | 70 | 65 | 192 | 165 | 13 440 | 10 725 | 12 480 |

№3 | 220 | 235 | 528 | 610 | 116 160 | 143 350 | 124 080 |

Разом | – | – | – | – | 291 600 | 341 075 | 314 760 |

Тоді різниця між фактичним і плановим обсягом виробництва без врахування зміни ціни становить 341 075 - 314 760 = = 26 315 (грн), а рівень виконання плану (Р) дорівнює 108,4%, що свідчить про його перевиконання на 8,4:

Якщо не робити нейтралізацію цінового фактора, тоді отримаємо завищені показники. Так, відхилення в обсягах виробництва становитимуть 341 075 - 291 600 = 49 475 (грн), співвідношення фактичних і планових витрат дорівнюватиме: Р = 341 075 : 291 600 ž 100% = 117,0%. Як бачимо, таке розходження в показниках спричинене дією цінового фактора.

3. Нейтралізація впливу якісного фактора здійснюється за рахунок перерахунку результативного показника (обсяг виробництва продукції) згідно із встановленими стандартами якості (сортність, жирність тощо).

Приклад. Порівняти планові і фактичні обсяги виробництва молока та рівень виконання плану, використовуючи дані табл.10.35.

Для виконання поставленого завдання необхідно перевести обсяги виробництва у базову жирність за допомогою коефіцієнтів перерахунку – співвідношення планової чи фактичної жирності до базової (для планового періоду 3,5 : 3,4 = 1,029 та фактично 3,2 : 3,4 = 0,94). Порядок розрахунків показано в колонці А таблиці.

З таблиці видно, що перераховані на базову жирність показники значно відрізняються від заданих вихідних. Так, рівень виконання плану за обсягом виробництва молока, яке відповідає базовій (стандартній) жирності, становив тільки 109,7%, а не 120%, як за фактичною жирністю. Відповідно і процент виконання плану за собівартістю 1 ц молока за базовою жирністю вищий порівняно з визначеною за фактичними показниками на 20,5%, а не на 10,2%, що свідчить про перевищення витрат проти запланованих.

Таблиця 10.35. Нейтралізація впливу якісного чинника на обсяг виробництва і собівартість молока

№ з/п | Показник | За планом | Фактично | Рівень виконання плану,% |

А | В | С | D | |

1 | Обсяг виробництва за фактичною жирністю, ц | 14 000 | 16 800 | 120,0 |

2 | Жирність,% | 3,5 | 3,2 | 91,4 |

3 | Базова жирність,% | 3,4 | 3,4 | – |

4 | Витрати на виробництво, тис. грн | 1800 | 2 380 | 132,2 |

5 | Обсяг виробництва за базовою жирністю, ц (5В = 2В : ЗВ ž 1В); (5С = 2С: ЗС ž 1С) | 14 412 | 15 812 | 109,7 |

6 | Собівартість 1 ц, грн: за фактичною жирністю (6В = 4В: 1В); (6С = 4С : 1С) | 128,6 | 141,7 | 110,2 |

7 | за базовою жирністю (7В = 4В : 5В); (7С = 4С : 5С) | 124,9 | 150,5 | 120,5 |

4. Нейтралізація впливу структурного фактора передбачає перерахунок результативного показника на структуру базисного (планового) періоду.

Приклад. Порівняти випуск продукції за планом і фактично, нейтралізувавши вплив структурного фактора (табл. 10.36).

Отже, як видно з таблиці, випуск продукції збільшився проти плану на 49,5 тис. грн (344,5-295,0 = 49,5), або на 16,8% при рівні виконання плану на 116,8% (Р = 344,5 : 295,0 ž 100% = 116,8%).

Проте цього недостатньо для аналізу та оцінки роботи підприємства, колективу, тому що часто бувають випадки, коли збільшення обсягу виробництва відбувається в основному за рахунок зміни структури виробництва (випуск дорожчої продукції). У наведеному прикладі за умов нейтралізації впливу структурного чинника випуск продукції, як бачимо, зріс тільки на 40,8 тис. грн (335,8 - 295,0 = 40,8) або на 13,8% при рівні виконання плану 113,8% (Р = 335,8 : 295,0 ž 100% = 113,8%).

Вид продукції | Ціна, грн | Обсяг продукції, тис. од. | Частка | Вартість випуску, тис. грн | ||||

плановий | фактичний | планова | фактична | планова | фактична | фактично за плановою структурою | ||

№ з/п | 1 | 2 | 3 | 4 = 2: 13,5 | 5 = 3:15,3 | 6 = 1ž2 | 7=1ž3 | 8 = S 3ž1(А.. .С) ž 4(Л.. .С) |

А | 35 | 4,0 | 5,0 | 0,30 | 0,33 | 140,0 | 175,0 | 160,7 |

В | 20 | 2,5 | 3,0 | 0,19 | 0,20 | 50,0 | 60,0 | 58,1 |

С | 15 | 7 | 7,3 | 0,51 | 0,47 | 105,0 | 109,5 | 117,0 |

Разом | – | 13,5 | 15,3 | 1,00 | 1,00 | 295,0 | 344,5 | 335,8 |

Примітка. Розрахунок вартості випуску продукції фактично за плановою структурою (колонка 8) робиться так:

– для підприємства А: 15,3 ž 35 ž 0,3 = 160,7 (тис. грн);

– для підприємства В відповідно: 15,3 ž 20 ž 0,19 = 58,1 (тис. грн) і т. п.

5. Використання єдиної методики розрахунку показників є неодмінною умовою досягнення порівнянності показників. Наприклад, через різні методичні підходи до розрахунку масштабів безробіття в Україні цей показник значно відрізняється. За розрахунками Державного центру зайнятості Міністерства праці і соціальної політики України на початок 2005 р. рівень безробіття дорівнював 3,1%. Тим часом рівень безробіття, розрахований за методикою Міжнародної організації праці (МОП), становив 7,2%, що майже вдвічі більше. Це пояснюється тим, що служби зайнятості враховують тільки стан фіксованого, офіційно зареєстрованого ринку праці, а МОП – відкритого ринку праці. Тому в порівняльному аналізі залежно від поставленої мети і завдань доцільно вибирати якийсь один методичний підхід і відповідний йому показник. У разі використання показників, розрахованих за різними методиками, слід обов'язково давати пояснення.

Інколи для приведення показників у порівнянний (з погляду методики розрахунку) вигляд застосовують спеціальні поправочні коефіцієнти, коефіцієнти переводу тощо.

6. Забезпечення однакової тривалості періодів чи моментів часу, за які порівнюються показники, сприяє успішному проведенню аналітичного дослідження. У випадках, коли за часом різняться, наприклад, два моментні показники, тоді один із них слід замінити. Якщо ж дані взяти за різні хронологічні періоди, то слід забезпечити їх порівнянність шляхом приведення рядів динаміки до однієї основи, зокрема за рахунок переведення абсолютних величин у середні і відносні та ін. (детальніше див. п. 10.4. "Побудова рядів динаміки").

7. Забезпечення одних і тих самих територіальних меж досягається різними шляхами, одним із яких є змикання динамічних рядів. Цей прийом застосовують тоді, коли у процесі аналізу виявлено непорівнянність рівнів ряду за одні роки (чи інші періоди) з рівнями за інші роки. Це відбувається здебільшого через територіальні, відомчі чи організаційні зміни (детальніше див. п. 10.4. "Побудова рядів динаміки").

8. Урахування вихідних умов виробництва потребує дотримання вимога однорідності за складом досліджуваних об'єктів, наприклад непорівнянні показники по цеху із загальнозаводськими, балансовий і чистий прибуток тощо. Крім того, слід пам'ятати, що порівнювати можна тільки підприємства однакового виробничого типу, спеціалізації, а для сільськогосподарських підприємств – однієї природноекономічної зони, з однаковим або подібним балом економічної оцінки землі. За потреби бали земельної оцінки можна коректувати для усунення їх впливу.

У проведенні порівняльного аналізу використовуються такі його види:

– горизонтальний аналіз;

– вертикальний аналіз (структурний);

– трен довий;

– одновимірний;

– багатовимірний.

Горизонтальний порівняльний аналіз – вид одновимір-ного аналізу, мета якого полягає у визначенні абсолютних (абсолютний приріст) і відносних відхилень (темп зростання, темп приросту) фактичних показників від базових (планові, за минулі роки, середні по галузі, досягнення передових підприємств тощо).

Вертикальний аналіз (структурний) – вид одновимірного аналізу, що має на меті дослідження складу і структури досліджуваного економічного явища за допомогою розкладання на окремі складові елементи, визначення їх частки та співвідношень, а також вивчення впливу факторів на загальний результативний показник за рахунок його порівняння до і після зміни конкретного чинника.

Трендовий аналіз – вид одновимірного аналізу, що використовується при дослідженні рядів динаміки і дозволяє визначити тенденцію зміни показників за декілька років (середній темп зростання, темп приросту та ін.).

Одновимірний аналіз – це порівняння кількох досліджуваних об'єктів за одним показником або одного об'єкта за одним чи кількома параметрами.

Багатовимірний аналіз – вид аналізу, сутність якого полягає в комплексній оцінці економічних явищ і процесів з використанням системи показників. Детальніше про нього йдеться в наступному підрозділі.

НАВЧАЛЬНИЙ ТРЕНІНГ

Розділ 11. МЕТОДИ ДЕТЕРМІНОВАНОГО ФАКТОРНОГО АНАЛІЗУ

11.1. Індексний метод

11.2. Метод різниць

11.3. Інтегральний метод

11.4. Методи пропорційного ділення та часткової участі

11.5. Метод логарифмування

НАВЧАЛЬНИЙ ТРЕНІНГ

Розділ 12. МЕТОДИ СТОХАСТИЧНОГО ФАКТОРНОГО АНАЛІЗУ