Зміст, мета й особливості аналізу ціни

В економічному контексті ціна - це вартість товару, виражена в грошових одиницях. У маркетинговому - ціну розглядають з позиції підприємства і споживача: для підприємства ціна - це сума грошей, яку воно отримує за проданий товар, для споживача (покупця) - затрати, понесені на його придбання. Ці величини не є ідентичними, оскільки до суми грошей, яку покупець сплачує за товар, додаються витрати, пов'язані з його отриманням. Ці витрати можуть мати матеріальний і нематеріальний характер. Отже, в маркетинговому контексті аналіз цін повинен розглядати, крім офіційної ціни, інші витрати покупця у визначений час і в конкретному місці.

Загалом підприємство повинно розглядати ціну як активний інструмент реалізації маркетингової стратегії. Аналіз цін покликаний виявити слабкі сторони концепції їх формування, проблеми, які виникають у процесі її реалізації, а також допомогти сформулювати висновки, на основі яких формуватиметься нова цінова політика. Також він повинен перевірити методологічну (правильність методик формування цін) і практичну (ефективність реалізації цінової стратегії) складові процесу формування ціни. Остаточний результат аналізу має вказати напрям, місце і час удосконалення формування цін з метою отримання максимальної вигоди для підприємства.

Удосконалення системи формування ціни можливе лише на основі повноцінного аналізу використовуваної на підприємстві практики ціноутворення. Основними його етапами є:

1) вивчення зовнішніх (правове, економічне, технологічне середовище; клієнти, посередники, конкуренти) і внутрішніх (стратегія, позиціювання товару, затрати тощо) умов формування ціни;

2) вивчення стратегії, політики і процесів на підприємстві. На цьому етапі аналізу з'ясовують наявність, зміст, обґрунтування цінової стратегії та її узгодженість із загальною стратегією підприємства. Важливо також проаналізувати, наскільки збереглися умови, в яких була сформована цінова стратегія, і чи надалі можна дотримуватися її; чи відповідають поточні тактики (політика) і процедури формування цін ціновій стратегії і як вони сприяють реалізації загальної стратегії підприємства;

3) вивчення реакції (клієнтів, посередників, конкурентів) на дії підприємства, пов'язані з ціною. Отримана при цьому інформація повинна розкрити характер взаємозв'язків підприємства і суб'єктів його зовнішнього середовища у ціновій політиці: наскільки цінові особливості продукції, послуг підприємства впливають на конкурентів і покупців, а їх реакція відповідно на цінову діяльність підприємства; чи адекватно реагує воно на ці зміни.

На цьому етапі аналізу необхідно розглянути фактичні результати ціноутворення, порівнявши досягнуті результати із запланованими. Аналіз має стосуватися конкретних проміжку часу і місця, оскільки ті самі товари на різних географічних ринках можуть мати різні ціни. При цьому слід враховувати також місце формування ціни і місце її реалізації, нерідко, особливо в діяльності підприємства на зовнішніх ринках, можуть виникати проблеми через непристосування цін до ринку і часу.

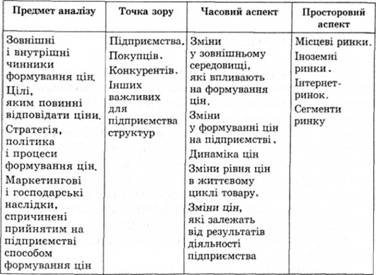

Для глибшого пізнання ефективності цінової політики можна вдатися до систематизації аналітичних даних, використавши спеціальну таблицю (табл. 2.35).

Таблиця 2.35. Аналіз цін на підприємстві

У процесі аналізу цін фактор часу розглядають у двох аспектах, тобто як час здійснення аналізу цін (реальний час, упродовж якого необхідно проаналізувати ціни) і як фактор, який необхідно враховувати, аналізуючи ціни. Як правило, підставою для аналізу цін є відчутні зміни у зовнішньому середовищі підприємства, а також проблеми, пов'язані з ціною або з продажами (перший аспект фактора часу).

Час набуває особливого значення у зв'язку з появою Інтернет-ринку, внаслідок чого ціни підприємства можуть оперативно вивчатися конкурентами і піддаватися певним тактичним атакам з їх боку. Тому підприємство повинно постійно контролювати поведінку, зокрема цінову, конкурентів.

В аналізі цін чинник часу (другий його аспект) має особливе значення, оскільки ціни більше, ніж інші елементи, чутливі до часу.

Отже, аналітик повинен усвідомлювати необхідність реакції підприємства на зміни, що відбуваються в його зовнішньому середовищі і які можуть вплинути на ціну його продукції, послуг, враховувати фактор часу в процесі формування цін, тобто аналізувати ціни в їх динаміці.

Аналіз цін з позиції оточення, покупців, посередників і конкурентів

Аналіз цін з точки зору підприємства

Аналіз цін асортименту

Аналіз цінової еластичності попиту

2.4. Аналіз дистрибуції

Зміст і завдання аналізу дистрибуції

Послідовність аналізу дистрибуції

Аналіз системи і каналів дистрибуції

Аналіз дистрибуції через Інтернет