Відповідно до концепції "людського капіталу" Р. Лайкерта вкладення засобів в оплату праці, підготовку, підвищення кваліфікації, просування, створення сприятливих умов праці, оснащення робочого місця розглядаються не як витрати виробництва, які слід зводити до мінімуму, а як довгострокові інвестиції в персонал, розраховані на тривалий період і у результаті приносять інвестору високі прибутки.

Динаміка зміни витрат і доходів від персоналу залежно від тривалості служби має вигляд Б-утворених кривих. їх аналіз дозволяє зробити висновок про те, що середній період окупності інвестицій в персонал складає 20-25 років, причому через 10-15 років служби витрати і прибуток від персоналу вирівнюються, а потім річний прибуток починає перевищувати річні витрати, тобто з цього моменту інвестиції в персонал починають приносити прибуток. Лайкерт вважав "людський капітал" найбільш цінним надбанням фірми, оскільки його якість (рівень кваліфікації персоналу) постійно зростає, тоді як виробниче обладнання швидко старіє, що знижує його вартість. Лайкерт пропонував виділяти інвестиції персоналу в бюджеті і фінансовому звіті компанії, оцінювати ефективність їх використання.

Таким чином, в несприятливих умовах господарювання фірма добивається поліпшення якості і раціоналізації структури "людського капіталу", а в несприятливих умовах забезпечується зростання прибутковості інвестицій в персонал за рахунок зростання продуктивності і інтенсивності праці. Величина інвестицій в персонал не залежить жорстко від чисельності працівників. Наприклад, при їх скороченні може вирости оплата праці або підвищитися оснащеність робочих місць, що веде до зростання загального об'єму інвестицій. Якщо розглянути кадрову політику вітчизняних підприємств з позицій концепції "людського капіталу", то можна прослідкувати дуже тривожну тенденцію. Якщо підприємства зазнають фінансових труднощів, то керівництво проводять політику "витискування" працівників шляхом систематичних невиплат заробітної платні, відправки в примусові неоплачува-ні або частково оплачувані відпустки. У цих умовах "за власним бажанням" звільняються найбільш цінні працівники, в яких були вкладені найістотніші витрати: досвідчені, кваліфіковані, здорові, заповзятливі. У результаті серйозно погіршується якість "людського капіталу", а підприємство зазнає великі довгострокові збитки, оскільки інвестиції в даний персонал не окупилися, причому розмір цих інвестицій цілком зіставимий з інвестиціями в устаткування. Так, дослідження Р. Лерера показали, що при початковому річному заробітку в 20 тис. дол. за 25-30 років роботи сукупні інвестиції в одного працівника складають в середньому 4 млн. дол., що еквівалентно одноразовим інвестиціям в 1 млн. дол.

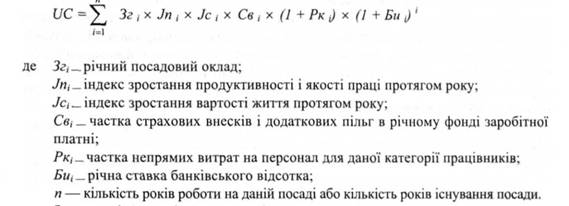

Розглянемо метод, запропонований англійською фармацевтичною корпорацією "Апджон". Під терміном "інвестиції в персонал" тут розуміються всі витрати під конкретну посаду або робоче місце, включаючи як прямі витрати: заробітну платню, премії, допомогу, страхові внески, витрати на перепідготовку і підвищення кваліфікації, вихідну допомогу, пенсію; так і непрямі витрати: витрати по найманню, плинності, оренді і змісту службових приміщень, оснащенню робочих місць. Якщо інформацію про прямі витрати порівняно легко одержати по платіжних відомостях, розмірах премій і страхових внесках, то непрямі витрати по кожній посаді прослідкувати складніше. Для цього використовується дедуктивний підхід, тобто визначаються середні сумарні співвідношення прямих і непрямих витрат, а персонал по різних категоріях працівників. Наприклад, для функціональних фахівців корпорації "Апджон" в середньому на один долар прямих витрат доводиться 1,37 дол. непрямих витрат. Відповідно до ви ще ви кладеного підходу, сукупні інвестиції в конкретну посаду можуть бути визначені по наступній формулі:

зокрема, інвестиції в посаду старшого дизайнера в корпорації "Апджон" за п'ять років її існування при базовому посадовому окладі в ЗО тис. дол. склали 294 тис. дол., а для того, щоб вони окупилися і принесли прибуток вище за банківський відсоток, необхідно одержати дисконтований прибуток у розмірі 348 тис. дол.

Інвестиційний підхід до управління персоналом припускає підрозділ його на дві категорії:.

• "дорогих", тобто найбільш високооплачуваних, висококваліфікованих і досвідчених працівників, що посідають ключові посади у виробництві і управлінні підприємством;

* "дешевих", тобто низькокваліфікованих, хворих, недбайливих, або працівників, що досягли пенсійного віку.

Перша категорія — об'єкт переважного вкладення інвестицій, оскільки прибуток, очікуваний від даного персоналу, буде максимальним. Таких працівників фірма постарається зберегти при будь-якій кон'юнктурі, бо інакше безповоротно втрачаються значні засоби і можливість одержати високий прибуток на вкладені інвестиції. Тому кар'єру "дорогих" працівників необхідно планувати по горизонтальному типу, що значно підвищує ступінь універсалізації працівників, робить їх ще ціннішими і забезпечує їм постійне просування усередині однієї фірми.

Друга категорія працівників — об'єкт переважної економії витрат на персонал. Кадрова політика в даному випадку повинна будуватися на мінімізації витрат, якнайшвидшу їх окупність, спрощену процедуру звільнення від "зайвого" персоналу.

Управління інвестиціями в персонал так само, як і в обладнання, доцільно здійснювати з урахуванням ризику вірогідних втрат. Ризик від вкладень в "дорогих" працівників полягає в тому, що вони можуть змінити місце роботи, захворіти, не окупивши всіх вкладених засобів, вони можуть не виправдати пов'язаних з ними планів керівництва підприємства. Розмір можливих втрат в даному випадку максимальний, проте їх ймовірність досить низка.

Абсолютний розмір втрат від витрат в "дешевий" персонал мінімальний, але ймовірність таких втрат значніша. Тому розмір доходів і прибутків від інвестицій в різні категорії персоналу повинні прогнозуватися з урахуванням компенсації найбільш вірогідного ризику. Зіставлення розміру і рівня рентабельності інвестицій в персонал і виробниче обладнання дозволить керівництву підприємства точніше визначити об'єкти пріоритетних інвестицій.

Оцінка ефективності використання інвестицій в персонал може бути проведена на базі системи з п'яти непрямих показників:

1. Об'єм продажів на одного зайнятого. Це Найменше точний показник продуктивності персоналу, він схильний до впливу інфляції. Тому його зростання не завжди означає реальне підвищення продуктивності персоналу.

2. Прибуток підприємства (до сплати податків), що доводиться на одиницю витрат в трудові ресурси. Цей показник точніше реагує на зміну продуктивності' персоналу, оскільки відбиває зміну рентабельності виробництва і в значній мірі усуває вплив інфляційних процесів. Зростання даного показника завжди означає підвищення продуктивності зайнятих, а падіння, відповідно, зниження продуктивності. Проте і вищезгаданий показник не зовсім точний, бо рентабельність (прибутковість) підприємства може залежати не тільки від людського;' але і від технічного (технологічного) чинників. Щоб виявити вплив персоналу на рентабельність підприємства, слід використовувати показник "вартість, додана обробкою", і Його складові. Вартість, додана обробкою, визначається як різниця між вартістю проданих товарів і послуг, в неї входять три найважливіші елементи:

• витрати на персонал;

• капітальні витрати (на устаткування);

• прибуток.

Зіставлення цих елементів із загальною величиною вартості, доданою обробкою, може використовуватися як додаткові показники оцінки продуктивності' персоналу.

3. Частка витрат в трудові ресурси у вартості, доданою обробкою (у відсотках).

4. Частка прибутків до сплати податків у вартості, доданою обробкою (у відсотках), цей показник називається також "віддачею на чисті активи".

5. Частка капітальних витрат у вартості, доданою обробкою (у відсотках). Розрахунок вказаних показників дозволяє оцінити характер виробництва

("людиноцентристське" або "техноцентристське"), визначити загальну рентабельність і її тенденцію, розкрити причини сприятливих або несприятливих змін продуктивності персоналу.

Наприклад, падіння показника 2 в поєднанні з падінням показника 3, падінням показника 4 і зростанням 5 означає, що відбулося падіння продуктивності персоналу, це позначилося на рентабельності виробництва і було викликане невиправданим зниженням витрат в трудові ресурси і зростанням капітальних витрат. Якщо падіння продуктивності персоналу викликане несприятливою кон'юнктурою, діями конкурентів або іншими ринковими чинниками, то про це сигналізує показник 1.

У приведеній системі показників найбільш важливим,; на наш погляд, є прибуток до сплати податків, що доводиться на одиницю витрат в трудові ресурси. Динаміка цього показника повинна визначати політику підприємства у сфері зайнятості персоналу. Тут можливі три альтернативні варіанти.

Другий варіант припускає збереження на колишньому рівні або збільшення чисельності персоналу при одночасному зниженні витрат з розрахунку на одного працівника. На практиці це означає заморожування заробітної платні, відміну частини допомоги і пільг у такому розмірі, щоб забезпечити стабільність показника прибутків на одиницю витрат в трудові ресурси.

Третій варіант дає можливість розширювати чисельність персоналу, зберегти або навіть збільшити середні витрати на одного працівника при одночасному забезпеченні такого збільшення прибутків, щоб їх величина на одиницю витрат в трудові ресурси не зменшилася.

Нам представляється найбільш перспективним третій підхід, оскільки обмеження за чисельністю або питомими витратами можуть бути ефективними лише як короткострокові заходи. У тривалій перспективі така політика буде істотна обмежувати можливості розширення виробництва, зростання кваліфікації працівників,

що може бути причиною високої плинності кадрів і погіршення морального клімату в колективі.

Необхідно відзначити, що на продуктивність персоналу і відповідно на політику зайнятості істотний вплив роблять зовнішні чинники: коливання кон'юнктури, ринкова стійкість, конкурентна стратегія підприємства. Наприклад, погіршення кон'юнктури може зменшити прибуток підприємства, що, природно, понизить продуктивність персоналу, зробивши необхідним скорочення чисельності або питомих витрат на працівників.

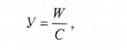

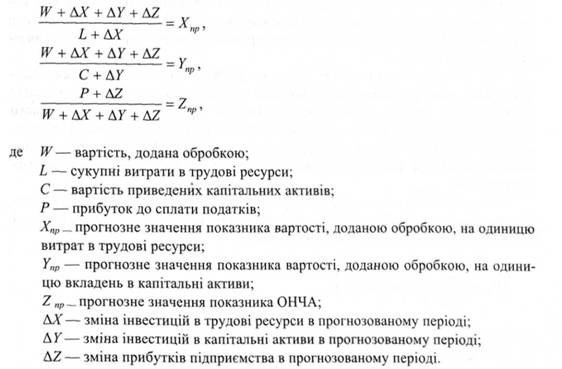

Для керівництва підприємства оцінка ефективності використання трудових ресурсів, як по зайнятості, так і по продуктивності не є самоціллю, а грає роль аналітичної інформації для формування і коректування стратегії управління. Тому доцільно одночасно оцінювати ефективність використання людського і технічного чинників виробництва. Спроба такої оцінки продемонстрована в моделі "ОНЧА", розробленій в компанії "Апджон". Дана модель оперує трьома показниками. 1. Вартість, додана обробкою, що доводиться на одиницю витрат в трудові ресурси:

де ТУ— вартість, додана обробкою;

Ь — сукупні витрати |затрати | на працівників (включаючи заробітну платню, премії, страхові внески, непрямі витрати). Цей показник оцінює вплив людського чинника на рентабельність підприємства.

2. Вартість, додана обробкою, що доводиться на одиницю вкладень в капітальні активи:

де С — вартість приведених капітальних активів (витрати на виплату відсотків, витрати на технічне обслуговування і експлуатацію устаткування за винятком амортизації, частина витрат по виплаті дивідендів, витрати на електроенергію і т. д.) характеризує ефективність використання основних засобів і частини фінансових ресурсів підприємства. 3. Частка прибутку до сплати податків у вартості, доданою обробкою (показник віддачі на чисті активи — ОНЧА)

де Р — сума прибутку до сплати податків (балансовий прибуток). Цей показник характеризує загальну рентабельність підприємства, що створюється внутрішніми чинниками.

Застосування моделі ОНЧА для підприємств показало, що існує точне математичне рішення моделі, що дозволяє спрогнозувати оптимальний об'єм інвестицій, як в трудові ресурси, так і на технічний розвиток підприємства в цілях досягнення його максимальної прибутковості.

Це завдання у формалізованому вигляді можна представити як систему з трьох рівнянь з трьома невідомими:

Дана система рівнянь розв'язується з використанням формули Крамера. У разі, коли визначник рівний нулю, система рівнянь рішення не має, що в економічній транскрипції означає відсутність реальних можливостей досягнення запланованого рівня рентабельності, продуктивності персоналу, окупності устаткування. Вказана модель придатна також для оцінки економічної

доцільності проектів реорганізації, технічного переозброєння, диверсифікації виробництва.

Висновки

Розділ 13. Філософські засади прийняття управлінських рішень.

13.1. Поняття та характеристика основних видів управлінських рішень

13.2. Основні методи і прийоми розробки та прийняття управлінських рішень

13.3. Загальнонаукові методи

13.4. Роль прогнозування в процесі прийняття управлінських рішень

13.5. Основні методи прогнозування: класифікація прогнозів

13.6. Евристичні методи обґрунтування й прийняття рішень

13.7. Політичні рішення: сутність, технології прийняття І впровадження