Для підтримки основних засобів у робочому стані проводять їх періодичний ремонт.

За видами, залежно від складності, ремонт поділяють на капітальний та поточний.

Порядок перевірки ремонту основних засобів включає такі завдання:

o виявлення правильності використання коштів на ремонт основних засобів;

o встановлення виду ремонту;

o встановлення способу ремонту;

o порядок списання ремонтних матеріалів;

o правильність сплати рахунків-фактур на виконання робіт і поставку матеріалів;

o правильність оформлення документації при проведенні ремонту;

o правильність віднесення витрат на рахунки бухгалтерського обліку.

При відсутності довгострокових позик капітальний і поточний ремонт проводять за рахунок оборотних засобів. Великі витрати на ремонт можуть вплинути на нестачу оборотних засобів, що, у свою чергу, погіршує фінансовий стан підприємства.

Тому капітальний ремонт основних засобів краще проводити за рахунок довгострокових позик.

Потрібно знати, що існують два способи ремонту основних засобів:

- господарський спосіб;

- підрядний спосіб.

Господарський спосіб полягає в тому, що ремонт здійснюється силами підприємства. При підрядному способі ремонт виконується підрядником або субпідрядником. При господарському способі

проводиться заготівля та списання будівельно-ремонтних матеріалів на об'єкт ремонту.

Тому потрібно перевірити:

* обсяг будівельно-ремонтних матеріалів, які списуються на об'єкт;

* якість матеріалів;

* якість і своєчасність ремонту;

* порядок оцінки будівельно-ремонтних матеріалів при списанні;

* порядок відображення списаних матеріалів на бухгалтерських рахунках.

При підрядному способі ремонту необхідно встановити:

- правильність укладення договору на використання ремонтних робіт;

- правильність складання проектно-кошторисних документів;

- якість ремонту;

- своєчасність ремонту;

- можливість завищення обсягів ремонтних робіт.

При перевірці списання будівельно-ремонтних матеріалів потрібно встановити:

- необхідність і цілеспрямованість списання матеріалів;

- кількісний обсяг списаних матеріалів;

- відповідність норм списання матеріалів фактичним витратам;

- правильність документального оформлення списання матеріалів;

- правильність відображення бухгалтерських записів зі списання матеріалів.

Надходження будівельно-ремонтних матеріалів від постачальників супроводжується складанням рахунка-фактури. У ньому вказано перелік відвантажених матеріалів. У цьому випадку потрібно перевірити:

* відповідність матеріалів, указаних у рахунку-фактурі за кількістю і якістю;

* правильність складання прибуткових документів;

* правильність оприбуткування матеріалів матеріально-відповідальними особами.

Якщо ремонт виконується підрядним способом, необхідно ретельно перевірити зміст рахунка-фактури, а саме:

- загальну суму оплати за виконані роботи;

- розцінку за окремими видами робіт;

- додержання норм списання будівельно-ремонтних матеріалів. Крім цього, потрібно за об'єктами, де проводиться ремонт, уточнити:

o наявність фактично проведених обсягів робіт;

o якість проведених робіт;

o наявність на об'єкті ремонту списаних будівельно-ремонтних матеріалів.

До первинних і зведених бухгалтерських документів при проведенні капітального і поточного ремонту належать:

- Лімітно-забірні картки.

- Накладні (внутрігосподарського призначення) (ф. ВЗСГ-8).

- Наряди на відрядну роботу (ф. № ПСГ-5).

- Облікові листки тракториста-машиніста (ф. № ПСГ-3).

- Подорожні листки вантажного автомобіля (ф. № 2).

- Відомості нарахування амортизації. Рахунок-фактура (ф. № 868).

- Вимога-доручення.

- Приймально-здавальний акт відремонтованих, реконструйованих (модернізованих об'єктів) (ф. ОЗСГ-2).

По об'єктах, за якими проводиться ремонт і по яких нараховується амортизація, необхідно частину витрат відносити до валових витрат. Але вони не повинні перевищувати 10% сукупної балансової вартості всіх груп основних фондів на початок звітного періоду.

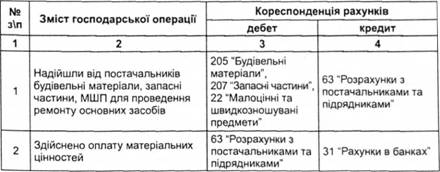

Порядок перевірки правильності бухгалтерських записів проводиться за такою схемою:

Таблиця 7.4.8.1. Схема бухгалтерських записів зі встановлення початкового джерела основних засобів господарським способом

Таблиця 7.4.8.2. Схема бухгалтерських записів зі встановлення початкового джерела основних засобів підрядним способом

№ з/п | Зміст господарської операції | Кореспонденція рахунків | |||||

дебет | кредит | ||||||

1 | 2 | 3 | 4 | ||||

1 | Відображено витрати на ремонт основних засобів, які виконані підрядником | 84 "Інші операційні витрати" | 63 "Розрахунки з постачальниками та підрядниками" | ||||

2 | Списано витрати на ремонт об'єктів, які використовувалися при виробництві продукції (робіт, послуг) | 23 "Виробництво", 91 "Загально-виробничі витрати" | |||||

3 | Списано витрати на ремонт об'єктів, які використовувалися для адміністративно-управлінських цілей | 92 "Адміністративні витрати" | 84 "Інші операційні витрати" | ||||

4 | Списано витрати на ремонт об'єктів, які використовувалися для реалізації продукції | 93 "Витрати на збут" | |||||

5 | Списано витрати на ремонт об'єктів, які використовувалися для проведення досліджень і розробок | 941 "Витрати на дослідження і розробки" | |||||

6 | Списано витрати на ремонт об'єктів, які використовувалися для житлово-комунального та соціально-культурного призначення | 949 "Інші витрати операційної діяльності" | |||||

7 | Відображено суму податкового кредиту по ПДВ у сукупній вартості виконаних ремонтних робіт | 641 "Розрахунки за податками й платежами" | 63 "Розрахунки з постачальниками та підрядниками" | ||||

8 | Сплачено рахунки-фактури підрядників, які відображають суму ремонту основних засобів | 63 "Розрахунки з постачальниками та підрядниками" | 31 "Рахунки в банках" | ||||

Таблиця 7.4.8.3 Схема бухгалтерських записів модернізації основних засобів підрядним способом

№ з/п | Зміст господарської операції | Кореспонденція рахунків | |

дебет | кредит | ||

1 | 2 | 3 | 4 |

Здійснено витрати на реконструкцію, модернізацію основних засобів, виконані підрядними організаціями. Нараховано податковий кредит у складі вартості робіт | 15 "Капітальні інвестиції", | 63 "Розрахунки з постачальниками та | |

1 | 641 "Розрахунки за податками й платежами" | підрядниками", 63 "Розрахунки з постачальниками та підрядниками" | |

2 | Проведено розрахунки з підрядниками щодо реконструкції, модернізації об'єкта | 63 "Розрахунки з постачальниками та підрядниками" | 31 "Рахунки в банках" |

3 | Збільшується початкова вартість об'єкта на суму витрат на модернізацію основних засобів | 10 "Основні засоби" | 15 "Капітальні інвестиції" |

Таблиця 7.4.8.4. Схема бухгалтерських записів модернізації основних засобів господарським способом

№ з/п | Зміст господарської операції | Кореспонденція рахунків | |

дебет | кредит | ||

1 | 2 | 3 | 4 |

1 | Списано виробничі запаси на модернізацію основних засобів | 15 "Капітальні інвестиції" | 20 "Виробничі запаси" |

2 | Нараховано заробітну плату робітникам, зайнятим на модернізації основних засобів | 661 "Розрахунки за заробітною платою | |

3 | Здійснено нарахування на фонд заробітної плати | 65 "Розрахунки за страхуванням" | |

4 | Здійснено інші витрати | 63 "Розрахунки з постачальниками та підрядниками" | |

5 | Збільшено первісну вартість об'єкта на суму витрат на модернізацію основних засобів | 10 "Основні засоби" | 15 "Капітальні інвестиції" |

7.4.10. Методика аудиту операцій при виникненні гудвілу

7.4.11. Методика документування аудиту необоротних матеріальних активів

7.5. Методика аудиту біологічних активів

7.6. Методика аудиту запасів і витрат діяльності: основного, промислового, допоміжного та інших

7.6.1. Методика аудиту запасів

7.6.2. Завдання, об'єкти, джерела, послідовність аудиту запасів

7.6.3. Методика документування аудиту виробничої діяльності

7.6.4. Методика аудиту витрат діяльності

7.7. Методика аудиту продажу готової продукції, товарів (робіт, послуг)