Історично першою формою фіктивного капіталу стали облігації. Облігація - цінний папір, що засвідчує внесення власником облігації певних коштів та підтверджує зобов'язання емітента відшкодувати власникові номінальну вартість в передбачений термін з виплатою фіксованого відсотка.

Кожній облігації характерні такі властивості:

а) здатність бути фінансовим документом, який відображає позику коштів у вигляді номінальної вартості облігації;

б) має визначений кінцевий термін виплати грошової суми й твердих відсотків;

в) гарантує власникові першочерговість сплати відсотків і задоволення інших зобов'язань на випадок ліквідації емітента. Водночас облігації не дають їхнім власникам права участі в управлінні справами емітента та можливості отримати більший дохід від зростання ефективності його підприємницької діяльності. Хоч облігації засвідчують тверде боргове зобов'язання та є надійнішим фінансовим документом ніж акція, але й вони можуть піддаватися загрозам ризиків коливання відсоткових ставок та інфляційному знеціненню отриманих коштів.

Залежно від особливих ознакових елементів облігаційних позик на ринку цінних паперів обертаються державні, муніципальні, корпоративні та іноземні облігації. Державні облігації вважаються еталоном надійності, тому приносять найменший дохід. Вони безпосередньо пов'язані з формуванням і використанням державного бюджету. Муніципальні позики допомагають створювати в регіонах конкурентні умови залучення коштів, стимулюють макроекономічну фінансову стабільність, пожвавлюють місцеву економічну кон'юнктуру й інвестиції. Корпоративні облігації мобілізують кошти інвесторів для кредитування основного й оборотного капіталу підприємств, насамперед, виробничої сфери. Максимальну прибутковість приносять облігації тих емітентів, які викликають найбільшу недовіру. Приміром, іноземні компанії не рідко сплачують найвищі відсотки за підвищений ризик.

Класифікують облігації за різними ознаками, в тім числі за способом реєстрації (іменні та на пред'явника), за формою виплати позики (з фіксованим відсотком, з дисконтом, виграшні), за строками випуску (короткострокові, середньострокові, довгострокові, безстрокові), за надійністю (забезпечені, незабезпечені) та ін. Більшість з них вільно обертаються на ринку цінних паперів, маючи три різновиди цін: номінальну, викупну і курсову (ринкову).

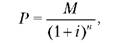

Номінальна ціна вказана на лицьовому боці облігації. Вона стає основою розрахунків після завершення терміну обертання та базою нарахування відсотків. Викупна ціна означає суму грошових коштів, яку сплачує емітент після збігу терміну позики. Розмір її може збігатися з номіналом, у відсоткових облігаціях є вищим від номіналу, а в дисконтних облігаціях наближається до нього. Курсова ціна складається на ринку під впливом умов позики, прибутковості облігації та ринкової кон'юнктури на кожний даний момент. Розраховується вона за формулою:

де Р - поточна ціна облігації;

М - вартість на момент погашення;

І - вартість відсотка як десяткового дробу;

N - число періодів виплати відсотків.

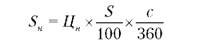

Ринкова ціна виражається у відсотках до номіналу, приміром, у формі числа 77,90. Це означає, що ринкова ціна облігації складає 77,90 % від номіналу. Окрім ціни, у разі перепродажу облігації покупець сплачує продавцеві належний відсоток, що починається з дня останньої виплати відсотків. Процент розраховується за формулою:

де Бн - належний відсоток;

Цн - номінальна вартість облігації;

5 - процентна ставка купона відповідного року;

С - число календарних днів, що минули з часу останньої виплати відсотків і до дня купівлі облігації.

Кошти, отримані підприємцем від продажу облігацій, становлять його позичковий капітал. В недалекому минулому марксистська теорія тлумачила облігації виключно як інструмент відчуження й перерозподілу додаткової вартості між різними групами власників капіталу. Облігаційний дохід нібито діяв як невидимий додатковий податок з трудящих, а збільшення в обігу облігацій та облігаційної форми кредиту лише відображало поширення спекуляцій фіктивним капіталом з метою збільшення доходів рантьє. Більше того, доходи власників облігацій вважалися паразитизмом у квадраті.

Подібні погляди не підтвердилися сучасною практикою, тому потрібно їх відкинути як пропагандистсько-ідеологічні догми минулого. Насамперед, облігація є специфічним фінансово-кредитним документом, який діє посвідченням власникові, про надання ним позики функціонуючим товаровиробникам для створення інноваційних потужностей підприємств з ефективнішим використанням робочих місць, підвищення продуктивності праці та якості продукції. Створений коштом облігаційної позики додатковий продукт стає об'єктивною основою економічних відносин перерозподілу доходу між позичальником та інвестором. Тобто придбання облігацій формує справедливе право власників на отримання встановленої частини прибутку у вигляді відсотків.

Звідси стає очевидним: процент не може бути інструментом експлуатації, тому що становить частину додаткового чистого продукту, створеного у виробництві переважно коштом додаткових капіталовкладень, джерелом яких стала облігаційна позика. Іншими словами, облігаційний процент - це звичайна ціна за використання чужої вартості як товару, тому виступає платою за кредит. його величина залежить від ефективності виробництва та взаємодії попиту і пропозиції на ринку позичкового капіталу. До того ж розмір відсотка регулюється чинним законодавством так, щоб облігаційний дохід покривав затрати кредитора і формував прибуток позичальника. Граничні розміри відсотка коливаються між дивідендами - максимально і позичковим відсотком - мінімально.

Після збігу терміну облігаційної позики підприємство-емітент зобов'язане викупити облігації у їхніх держателів коштом нагромаджених грошових ресурсів. Якщо ж під впливом непередбачених чинників фінансове становище не дозволяє виконати умови емісії облігацій, то емітент зобов'язаний за згодою власників замінити старі облігації на нові і за вищою відсотковою ставкою. Такі дії називають конверсією облігацій. Вони підтверджують, що випуск і продаж облігацій відображають відносини позики з відстроченням платежу і безпосередньо пов'язані з кінцевими результатами діяльності підприємств.

Фондовий ринок

Глава 12. ОСОБЛИВОСТІ ПІДПРИЄМНИЦТВА В АГРАРНОМУ СЕКТОРІ

§ 1. СУБ'ЄКТИ ТА ОБ'ЄКТИ ПІДПРИЄМНИЦТВА В АГРАРНОМУ СЕКТОРІ

§ 2. РЕНТНІ ВІДНОСИНИ

§ 3. АГРОПРОМИСЛОВА ІНТЕГРАЦІЯ ТА ЇЇ ФОРМИ

§ 4. МЕХАНІЗМ РЕАЛІЗАЦІЇ АГРАРНИХ ВІДНОСИН В УМОВАХ РИНКОВОЇ ЕКОНОМІКИ

Ціни на сільськогосподарську продукцію

Закладна ціна

Ціни підтримки