Оцінюють діяльність центрів відповідальності з огляду на дотримання таких критеріїв:

o взаємозв'язок з цілями компанії;

o баланс короткострокових та довгострокових цілей;

o відображення ключової діяльності керівництва;

o відображення результатів діяльності працівників;

o зрозумілість для працівників;

o можливість використання для оцінювання та заохочення працівників;

o об'єктивність і відносна простота розрахунку;

o послідовність і регулярність використання.

Вибір показників оцінювання центрів діяльності залежить насамперед від типу центру. Діяльність центрів витрат оцінюють переважно на основі аналізу відхилень від бюджетних або стандартних витрат. Оцінювання діяльності центрів прибутку здійснюється на підставі звіту, який відображає прибуток кожного центру. Діяльність центрів доходів оцінюється за обсягом і структурою продажу.

Центри інвестицій - це центральний апарат управління підприємством. Його можна розглядати як центр витрат і як центр прибутку. Одне із завдань цих центрів - оцінювання ефективності роботи підрозділів підприємства. Для оцінювання на різних підприємствах застосовують різні методи і показники:

- порівняння абсолютного обсягу прибутку;

- абсолютний обсяг прибутку і рентабельність реалізації;

- абсолютні обсяги продажу і прибутку;

- рентабельність активів та рентабельність реалізації;

- рентабельність реалізації;

- рентабельність активів;

- абсолютна величина руху грошових коштів.

Значна частина підприємств для оцінювання ефективності роботи застосовує показник рентабельності активів (РА), який розраховується за формулою:

РА = Прибуток : Активи.

Причому за базу активів можуть братись активи за залишковою або за первісною вартістю. За базу оцінки можуть бути взяті або всі активи, або лише працюючі, власні активи чи акціонерний капітал.

У більшості випадків для оцінювання діяльності центрів відповідальності доцільно вираховувати рентабельність інвестованого капіталу (Рік), яка розраховується за формулою:

Рік = Прибуток : Інвестований капітал.

Безумовно, оцінювання діяльності можна поєднувати і з обсягом прибутку маржинального доходу, але вони окремо не відображають витрат інвестицій і при різних витратах (інвестиціях) така оцінка не може бути прийнятною.

Оцінка роботи керівників підрозділів лише на основі показника прибутку може призвести до негативного ефекту щодо довгострокового зростання підприємства. Тому для об'єктивної оцінки ефективності діяльності центрів інвестицій використовують три види показників:

1) якісні;

2) вартісні;

3) експертні оцінки.

До якісних показників належать: рівень підготовки кадрів, позиції на ринку, плинність кадрів, інновації.

До вартісних показників відносять рентабельність інвестованого капіталу.

Експертна оцінка полягає у анкетуванні працівників структурного підрозділу, вищого керівництва. При цьому враховують уміння працювати з колективом, пошук однодумців та професіоналів.

Під час оцінки діяльності центрів доходу порівнюють фактичну суму одержаного доходу з бюджетом, визначають відхилення.

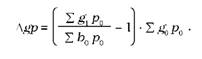

Відхилення доходу від продажів за рахунок зміни кількості реалізованої продукції визначають за формулою:

де g0 р0 - кількість окремих видів реалізованої продукції за планом і фактично;

р0 р1 - середня ціна реалізації продукції.

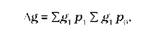

Відхилення за рахунок зміни обсягу виробництва:

де Ь0 Ьг - обсяг виробництва продукції за бюджетом і фактично (одиниць).

Відхилення доходу від продажів за рахунок зміни ціни реалізації продукції:

Причинами такого відхилення може бути:

- зміна питомої ваги реалізації продукції за окремими каналами;

- зміна структури окремих видів реалізованої продукції;

- зміна строків реалізації продукції;

- зміна якості продукції.

Оцінку діяльності центрів витрат можна здійснювати за методом "тариф - година - машина". Суть методу полягає в тому, що за кожним центром відповідальності закріплюється певне устаткування та заздалегідь визначаються витрати на одну машино-годину його роботи. Визначивши час роботи кожного виду устаткування та, відповідно, вартість однієї машино-години, розраховують прямі витрати на оброблення, до яких потім додають витрати на амортизацію устаткування.

Фактична собівартість окремих видів продукції розраховується як сума матеріальних витрат і добутку нормативної (фактичної) собівартості однієї машино-години на кількість годин, затрачених на кожному етапі технологічного процесу, а не на готовій продукції.

Оцінюють діяльність центрів прибутку на основі звітів про прибутки і збитки, які містять деталізацію за підрозділами та інформацію про відхилення від нормативів. Для оцінки центру прибутку всі витрати розділяють на змінні і постійні, визначають за кожним підрозділом маржинальний дохід (за виключенням постійних витрат), розраховують внесок кожного підрозділу у покриття загальних постійних витрат і утворення операційного прибутку.

Для цього окремо обліковують постійні витрати або потім їх визначають на основі віднесення до певного центру відповідальності за допомогою бази розподілу.

Враховуючи, що будь-яка виробнича діяльність характеризується конкретною величиною затрат і доходів, оцінювати діяльність підприємств (підрозділів, центрів відповідальності) можна при систематичному їх порівнянні.

Існують три варіанти результатів такого порівняння:

1) витрати < доходу - виробництво прибуткове, вигідне, а продукція рентабельна;

2) витрати > доходу - виробництво збиткове і невигідне, а продукція - нерентабельна;

3) витрати = доходу - критична точка обсягу (беззбитковості); у такій ситуації виробництво не прибуткове й не збиткове, тобто затрати відповідають доходу.

Важливим питанням є також вибір показників оцінювання діяльності керівників. Для цієї мети також використовують, як правило, ряд показників:

- обсяг прибутку на інвестований капітал;

- виконання планів;

- досягнення запланованого прибутку до чи після оподаткування;

- досягнення запланованого рівня грошового потоку.

25.4. Контроль та внутрішня звітність за центрами відповідальності

ТЕМА 26. СТРАТЕГІЧНИЙ УПРАВЛІНСЬКИЙ ОБЛІК

26.1. Управлінський облік у системі стратегічного менеджменту

26.2. Управління на основі аналізу діяльності

26.2.1. Якість як зброя конкуренції

26.2.2. Час як зброя конкуренції

26.2.3. Теорія обмежень і облік продуктивності

26.2.4. Система "якраз вчасно"

26.3. Облік витрат для безперервного вдосконалення діяльності