Діяльність, що становить зміст облікової політики, здійснюється певними суб'єктами. Зміст окремих елементів та методи, які використовуються під час формування облікової політики, залежать від рівня її реалізації. Вважаємо за доцільне вииокремлення трьох рівнів суб'єктів облікової політики: державного, проміжного (галузевого, відомчого), локального (підприємства).

Суб'єкт здійснює вплив на об'єкт шляхом реалізації функції, яку він виконує. У процесі формування облікової політики на різних рівнях домінують різні функції управління: регулювання на державному рівні; аналіз на галузевому (відомчому) рівні; організація на рівні підприємства. Тому зміст діяльності з формування облікової політики на різних рівнях буде відмінним.

Облікова політика, крім мети, суб'єкта, об'єкта, повинна включати певні інструменти, важелі, які забезпечують документальне, правове оформлення управлінської дії. Інструменти облікової політики - це закони, стандарти, накази, положення, інструкції, методичні розробки та рекомендації, інші внутрішні регламенти підприємства. При цьому на різних рівнях використовують різні інструменти облікової політики (табл. 1.2).

Вони, з одного боку, є результатом відпрацювання облікової політики, наприклад, наказ про облікову політику закріплює вибрані підприємством методи та варіанти, а з іншого - важелем, що дає змогу забезпечити підтримання системи бухгалтерського обліку в стані, що відповідає поставленій меті облікової політики.

Чітке визначення переліку та змісту інструментів облікової політики відповідного рівня є особливо важливим для формування ефективної облікової політики підприємства з огляду неякісного відпрацювання наказів про облікову політику та наявності дублювання внутрішніх регламентів більшості підприємств, що спостерігається у вітчизняній практиці.

Рівень облікової політики | Інструменти облікової політики | Елементи облікової політики | |

Державний | Закони; П(С)БО; положення; нормативи | Теорія | |

Методологія | |||

Галузевий (відомчий) | Методичні рекомендації щодо вибору та оптимізації альтернативних варіантів облікової політики; довідкові дані про рівень показників інших підприємств | ||

Локальний (підприємства) | Наказ про облікову політику*; внутрішні регламенти щодо методичного забезпечення обліку окремих об'єктів (інструкції з обліку витрат та калькулювання собівартості; з обліку та руху сировини тощо) | ||

Перелік облікових номенклатур та їх носіїв; форми первинних документів; оперограми первинних документів; графіки руху документів; форма ведення обліку; облікові регістри та техніка їх ведення; робочий план рахунків; | Технологія |

* Включає лише пункти, за якими немає інших внутрішніх регламентів, а також обрані альтернативи методів оцінки та обліку серед дозволених законодавством

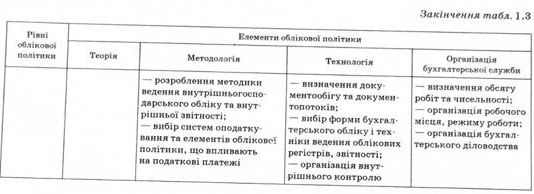

Закінчення табл. 1.2

Рівень облікової політики | Інструменти облікової політики | Елементи облікової політики |

накази, положення та графіки проведення інвентаризації; табель-календар, графік складання звітності; перелік та склад фінансової, статистичної та внутрішньої звітності; організація зберігання та утилізації документів | ||

Схема організації облікового апарату; форма поділу та кооперування праці; тип організаційної структури облікового апарату; внутрішні організаційні регламенти щодо роботи облікової служби (Положення про бухгалтерську службу, відділи; посадові інструкції; графіки робіт та подання документів) | Організація бухгалтерської служби | |

Штатний розклад апарату бухгалтери; перелік осіб з правом розпорядчого підпису; номенклатура справ бухгалтерії |

Такий підхід до трактування складових облікової політики як цілеспрямованої діяльності з управління обліком дає можливість визначити зміст діяльності з формування облікової політики як державне регулювання бухгалтерського обліку, методичне забезпечення формування облікової політики на галузевому (відомчому) рівні, організацію облікового процесу на підприємстві.

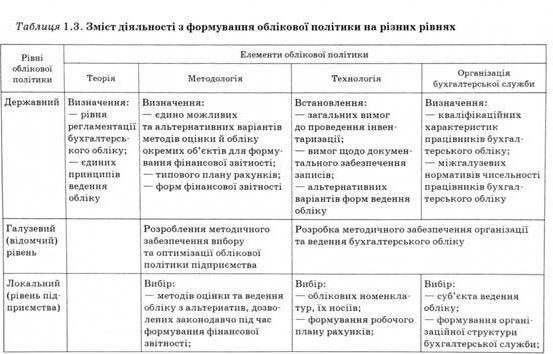

Окреслимо зміст діяльності з формування облікової політики різних рівнів, основні проблеми, пов'язані з формуванням облікової політики, та можливі шляхи їх вирішення (табл. 1.3).

Державний рівень регулювання облікової політики передбачає визначення:

- базових принципів та основних засад ведення обліку, ступеня регламентування обліку;

- методологічних підходів до оцінки та процедур ведення обліку під час формування фінансової звітності;

- окремих елементів технології та організації ведення обліку.

Відпрацювання облікової політики на державному рівні розпочалося з початком реформування бухгалтерського обліку в Україні відповідно до програми реформування, затвердженої постановою Кабінету Міністрів України від 28 жовтня 1998 р. №1706.

Нині в чинному законодавстві чітко визначено підходи до регламентування обліку, сформульовано принципи ведення обліку та фінансової звітності, законодавчо закріплено окремі елементи технології облікового процесу (інвентаризація, документування, форми ведення обліку). Є документи, що регламентують організацію роботи облікової служби. Розроблено та затверджено наказами Міністерства фінансів України 32 національні положення (стандарти) бухгалтерського обліку, які відповідають міжнародним стандартам, враховують правові норми провадження підприємницької діяльності, що дає можливість формувати інформаційну базу для аналізу ефективності функціонування суб'єктів господарської діяльності, виконання фінансових планів, розрахунку прогнозних показників розвитку підприємств та відповідних макроекономічних показників.

Проте процес глобалізації світової економіки, необхідність посилення захисту прав інвесторів та забезпечення прозорості міжнародних ринків капіталу зумовили нові вимоги до формування інформаційної бази підприємств. У зв'язку з активізацією євроінтеграційних процесів в Україні, розвитком міжнародного співробітництва, залученням іноземних інвестицій в економіку України, виходом вітчизняних підприємств на міжнародні ринки капіталу необхідне подальше реформування системи бухгалтерського обліку у напрямі реалізації вимог Закону України "Про загальнодержавну програму адаптації законодавства України до законодавства Європейського Союзу".

З цією метою Кабінетом Міністрів України схвалено "Стратегію застосування міжнародних стандартів фінансової звітності" від 24 жовтня 2007 р. № 911-р, яка передбачає удосконалення державного регулювання у сфері бухгалтерського обліку з метою методичного та організаційного забезпечення застосування національних і міжнародних стандартів та єдиних методологічних засад ведення обліку всіма суб'єктами господарювання.

Проміжний (галузевий, відомчий) рівень облікової політики

1.3. Особливості формування облікової політики підприємств малого бізнесу (суб'єктів малого підприємництва)

1.3.1. Визначення статусу малого підприємства

1.3.2. Організаційно-методологічні особливості формування облікової політики підприємств малого бізнесу

1.3.3. Особливості спрощеного Плану рахунків та їх вплив на формування облікової політики

1.3.4. Організація документування та узагальнення облікової інформації як елемент облікової політики підприємств малого бізнесу

1.3.5. Методична складова облікової політики підприємств малого бізнесу

1.4. Організаційні особливості формування облікової політики у корпораціях

1.4.1. Сутність та типи корпорацій