Ще в 1950-ті роки асортимент банківських послуг у розвинених країнах світу був досить обмежений. Однак в останні роки розвиток асортименту став одним із ключових інструментів реалізації маркетингової стратегії, і на сьогодні найбільші банки надають своїм клієнтам понад 300 різних послуг.

При цьому поточний асортимент постійно змінюється в межах визначеної стратегічної базової спрямованості. Такі зміни поточного асортименту можна охарактеризувати як політику асортиментної гнучкості. Засобами її реалізації можуть бути:

• розширення асортименту за допомогою введення до нього нових видів послуг;

• звуження асортименту за допомогою виокремлення певних : видів послуг;

• заміна старих видів послуг новими.

Еволюція асортиментної політики банку має такі особливості.

1. У період бурхливого розвитку банківської справи 60-80-х років XX століття було розроблено значну кількість нових продуктів, у результаті чого в даний час за всіма цільовими групами асортимент послуг є практично вичерпаним. З огляду на це, а також враховуючи значний рівень витрат, пов'язаних із впровадженням нових продуктів, і швидкість реакції конкурентів в умовах олігополістичного ринку, істотних асортиментних новацій у найближчому майбутньому не очікується. Ріст витрат і прагнення клієнтів (особливо масової приватної клієнтури) бачити у своєму банку інститут надання широкого, але достатньою мірою доступного для прийняття та зрозумілого асортименту послуг може в майбутньому призвести, скоріше, до звуження асортименту банківських послуг.

2. Зростання рівня витрат привело до чітко вираженої орієнтації політики в галузі поточного асортименту на підвищення рентабельності, що реалізується в спрямованості на зниження витрат або на збільшення прибутку. Прикладами заходів, спрямованих на зниження витрат, є такі:

• свідома відмова від більш витратних послуг на користь менш витратних (наприклад, заміна індивідуалізованих послуг стандартизованими);

• політика непрямого асортименту, за якої банк пропонує послугу ринку, але здійснює її не самостійно, а за допомогою іншого фінансово-кредитного інституту (консорціальний кредит). Прикладами заходів, спрямованих на збільшення прибутку банку, є:

• надання додаткових послуг за рахунок більш повного використання наявних ресурсів;

• політика непрямого асортименту, пов'язана із залученням дочірніх або належних банку на частковій основі фінансово-кредитних організацій.

3. Особливістю формування банківського продукту в J 970-ті роки стало пакетування (packaging), тобто об'єднання взаємодоповнюючих послуг у вигляді пакетів. При цьому Іноді в такі пакети включаються не тільки банківські, а й деякі небанківські послуги (споживчий кредит, страхування життя).

4. Ще однією особливістю товарної політики банку, що сформувалася та набула особливої актуальності приблизно в той же час, є так званий перехресний продаж (cross-selling), спрямований нате, щоб зробити випадкового клієнта постійним, спонукати його до придбання найбільш можливої кількості послуг.

За даними міжнародного маркетингового агентства Hopkins & Bailey залежно від впливу різних факторів причинами провалу нових продуктів є:

• недостатній аналіз ринку — 45%;

• дефекти продукту — 29%;

• недоліки ефективних маркетингових заходів — 25%;

• надмірно високі витрати — 19%;

• дії конкурентів — 17%;

• недоліки підтримки при виведенні товару на ринок — 14%;

• виробничі проблеми — 12%;

• інші причини—24%.

Метою об'ємної (масової) політики банку є вплив на ціни через обсяг пропонованих ринку банківських продуктів. Результатом її може бути штучне збільшення попиту та підвищення цін. Однак у зв'язку з тим, що вплив окремого фінансово-кредитного інституту на пропонування основного товару фінансових ринків — грошових коштів — має досить обмежений характер (основний вплив на обіг грошової маси здійснює центральний банк у межах проведення грошово-кредитної політики), .об'ємна політика не має для банків такого великого значення, як асортиментна.

Рис. 3.1. Зміст продуктової стратегії банку

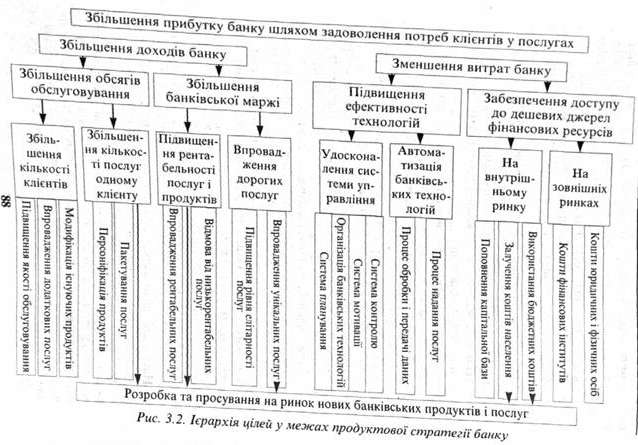

У цілому зміст продуктової стратегії банку можна розкрити через циклічну послідовність двох етапів (рис. 3.1).

На першому етапі формування продуктової стратегії банку оцінюються всі послуги, що надаються банком у даний момент, а на другому — вирішуються питання щодо доцільності зміни структури асортименту, а також щодо необхідності розширення продуктового ряду.

Банківська послуга як товар — це невідчутна, нематеріальна дія або виконання роботи, що не супроводжується володінням чимось матеріальним. Звичайно такі дії або види робіт відбуваються в момент безпосереднього контакту виробника банківської послуги та її споживача. З цих причин, на думку фахівців, якість банківської послуги має відношення до інтерактивного процесу, що відбувається між банком і клієнтом.

Тому банківську послугу можна охарактеризувати як виконання банком певних дій в інтересах клієнтів. Однак у зв'язку зі значним розширенням сфери банківської діяльності останнім часом з'явилися нетрадиційні види банківської продукції, безпосередньо не пов'язані з наданням послуг (купівля-продаж фінансових зобов'язань банку, що обертаються на фондовому ринку, тощо).

Серед факторів, що визначають сприйняття якості послуги, основними є такі:

• компетентність (організація має необхідні навички та знання, достатні для надання послуг високої якості);

• надійність (організація працює стабільно, необхідний рівень діяльності забезпечується завжди й усюди; взяті зобов'язання вчасно виконуються та Ін.);

• чуйність до клієнтів (працівники прагнуть швидко, завжди та скрізь відповідати на запити клієнта);

• доступність (як фізична, так і психологічна — контакт із працівниками організації має бути легким і приємним для клієнта);

• розуміння (організація прагне якнайкраще зрозуміти специфічні потреби клієнта та пристосуватися до них);

• комунікація (організація інформує клієнтів про надання послуг на зрозумілій їм мові, адаптованій до особливостей цільової групи);

• довіра (визначається репутацією організації" її чесністю, гарантіями відповідального ставлення до клієнтів);

• безпека (клієнти мають бути захищеними від фізичного, фінансового, морального та інших видів ризику);

• ввічливість (повага, уважність і дружелюбність персоналу);

• відчутність (матеріальні підтвердження послуг — приміщення, персонал, емблеми та ін.).

Основу будь-якого банківського продукту формує необхідність задоволення певної потреби. Тому сутнісну сторону банківського продукту становить так званий задум, тобто його спрямованість на розв'язання проблеми і на задоволення конкретної потреби.

Насправді клієнт банку одержує не сам продукт, що має певний набір властивостей, а його здатність задовольнити певну потребу. Наприклад, клієнт не просто розміщує кошти у вигляді депозиту, а одержує можливість задовольняти свої потреби в розрахункових послугах, послугах з інкасації, електронного переказу коштів, управління готівкою та інвестиціями, з обміну іноземної валюти тощо. Для банку велике значення має презентування та поширення не властивостей свого продукту, а реальної користі та вигоди для клієнта від його споживання.

Якщо задум є змістом банківського продукту, то за формою він являє собою саме певний набір властивостей, що дозволяють реалізувати цей задум, тобто задовольнити потреби клієнта. Так, терміновий депозит за задумом — це послуга, спрямована на забезпечення потреби вкладника в одержанні доходу від своїх коштів, у той же час за формою ця послуга може виступати у вигляді депозитного сертифікату.

Послуги, що надаються банками, умовно поділяються на чотири типи (табл. 3.2): стратегічні, поточні, оперативні, спеціальні.

Згідно з чинним законодавством на підставі ліцензії банки мають право здійснювати такі банківські операції:

• приймання вкладів (депозитів) від юридичних і фізичних осіб;

• відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них;

• розміщення залучених коштів від свого імені, на власних умовах та на власний ризик.

Банк, крім зазначених операцій, має право здійснювати такі операції та угоди:

• операції з валютними цінностями;

• емісія власних цінних паперів;

• організація купівлі та продажу цінних паперів за дорученням клієнтів;

• здійснення операцій на ринку цінних паперів від свого імені (у тому числі андеррайтинг);

• надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі;

• придбання права вимоги виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, з переведенням на себе прийому платежів (факторинг) і ризику виконання таких вимог;

• лізинг;

• послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

• випуск, купівля, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

• випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

• надання консультаційних та інформаційних послуг щодо банківських операцій.

Таблиця 3.2.

Основні типи банківських послуг і банки, що їх надають

| Типи банківських послуг | Надаються центральним банком | Надаються комерційним банком |

| СтратегічніДозволяють КЛІЄНТ) банку розробити та досягти істотних стратегічних перетворень у характері, напрямках і масштабах діяльності або способі життя | Грошова політика та емісія; забезпечення ресурсів для фінансування наукових досліджень і розвитку стратегічно важливих галузей; підтримка купівельної спроможності та валютного курсу національної грошової одиниці, надання й анулювання банківських ліцензій; оголошення банкрутства | Інвестиційні кредити, розміщення позик, пластикові картки, синдиковані позики, злиття та поглинання банків, заставні операції, ощадні рахунки; формування промислово-фінансових груп |

| ПоточніДозволяють клієнту банку оптимальним чином досягти цілей, поставлених у річному плані | Банківський нагляд; контроль за дотриманням нормативів; облік векселів; інформування уряду; грошовий обіг; валютні резерви | Споживчий кредит; незабезпечений кредит; операції на грошовому ринку; депозитні рахунки; бюджетні рахунки; чековий кліринг |

| ОперативніДозволяють клієнту банку підготуватися та швидко вирішити незаплановані проблеми | Надання кредитів банківським установам; підтримка валюти; дії з забезпечення нагляду; переговори з МВФ про надання кредитів | Депонування, застава цінностей; забезпечені кредити; страхування життя; страхування кредитів; факторинг; лізинг |

| СпеціальніДозволяють клієнту содержатипрофесійнудопомогув непередбаченихкризових ситуаціях | Гарантії заощаджень клієнтів; гарантії по банкнотах; підтримка банку; підбір керівних кадрів | Рефінансування; вторинні застави; обсяг страхової відповідальності; продаж послуг |

Перші три види операцій належать до виключно банківських, здійснювати які в сукупності дозволяється тільки юридичним особам, що Мають банківську ліцензію. Небанківські організації мають право здійснювати операції на підставі ліцензії на здійснення окремих банківських операцій, а інші зазначені операції та угоди вони можуть здійснювати у порядку, визначеному законами України.

За умови отримання письмового дозволу Національного банку України банки також мають право:

• здійснювати інвестиції в статутні фонди та акції інших юридичних осіб;

• випускати в обіг, погашати (розповсюджувати) державні та інші грошові лотереї;

• перевозити валютні цінності та здійснювати інкасацію коштів;

• проводити операції за дорученням клієнтів або від свого імені:

• з інструментами грошового ринку;

• з інструментами, що базуються на обмінних курсах та відсотках;

• з фінансовими ф'ючерсами та опціонами;

• довірчого управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

• депозитарної діяльності і діяльності з ведення реєстрів власників іменних цінних паперів.

До основних банківських послуг відносяться залучення внесків і подальше надання позичок. Від різниці у відсотках за цими послугами банки одержують найбільшу частку валового прибутку. Однак навіть у межах, цих двох послуг може бути вироблено безліч найрізноманітніших форм банківських продуктів. Різноманітність банківських продуктів постійно збільшується завдяки тому, що надання однакових послуг окремими банками здійснюється по-різному.

Швидкі темпи росту асортименту банківських послуг вимагають сьогодні від робітників банку знання всіх модифікацій продуктів — як тих, що надаються конкретним банком, так і впроваджену в широку світову практику банківської справи.

Здійснивши аналіз продуктового ряду банку, працівники відділу маркетингу приступають до розробки стратегії його розвитку. Першим завданням на цьому шляху є оптимізація структури послуг, що надаються банком, з погляду їх належності до різних етапів життєвого циклу банківського продукту. Іншим не менш важливим завданням в рамках формування стратегії розвитку продуктового ряду є розробка продуктів-новинок, які у своєму розвитку проходять ряд послідовних етапів:

1) виведення продукту на ринок;

2) розвиток;

3) зрілість;

4) спад.

Початком етапу виведення продукту на ринок вважається момент, коли банк уперше запропонував його цільовій аудиторії. Основною характерною рисою цієї стадії є повільні темпи зростання обсягів збуту продукту і, як наслідок, незначний або повністю відсутній прибуток. Перший етап життєвого циклу пов'язується зі значними витратами на маркетинг і значними зусиллями, спрямованими на створення широкої поінформованості про продукт. Неминучим на цій стадії є також високий рівень цін на продукт. Однак в окремих випадках банк може пожертвувати частиною свого прибутку з метою завоювання визнання клієнтами свого нового продукту та розширення ринку його збуту.

Основною перевагою для банку на цьому етапі є практично повна відсутність конкуренції.

Тривалість етапу виведення продукту на ринок може варіюватися в широких межах і визначається якістю продукту, відповідністю потребам споживачів, ефективністю обраної стратегії маркетингу та послідовністю її здійснення.

Стадія розвитку продукту (росту) характеризується швидким підвищенням обсягів збуту; як наслідок, саме на цьому етапі розмір прибутку банку досягає максимального рівня. Хоча витрати на маркетинг залишаються досить значними, їх частка в загальній собівартості обслуговування істотно зменшується. Витрати, пов'язані з наданням даної послуги цільовому ринку, скорочуються, а отже, зменшується ціна на продукт.

Етап розвитку пов'язаний зі значним посиленням конкуренції, а основні стратегічні зусилля банку спрямовуються на подальше впровадження на ринок цього продукту. Рівень конкуренції значною мірою визначається рівнем успіху даного продукту на ринку. Характерним є те, що банки, які раніше почали виробляти даний продукт, мають значні конкурентні переваги, однак це не звільняє їх керівництво від турбот про подальше вдосконалення продукту, оскільки конкуренти напевно будуть намагатися всіляко поліпшити і ще більш розвинути його з метою випередження лідерів у конкурентній боротьбі.

На стадії росту банк прагне розширити сферу збуту продукту та проникнути на нові сегменти ринку. Таке розширення дозволяє банку максимізувати прибуток і залучити значну кількість нових клієнтів. Тому цей етап життєвого циклу продукту є досить вигідним для банку, а отже, Його продовження стає стратегічно важливим завданням банку.

Стадія зрілості продукту характеризується уповільненням росту збуту та навіть його скороченням. Це пояснюється такими причинами. По-перше, до моменту зрілості продукту потреби споживачів можуть істотно змінитися. По-друге, на зміну даному продукту може прийти аналогічна, але більш досконала послуга. По-третє, банк може не витримати конкурентного тиску. І нарешті, послуга може виявитися недостатньо рентабельною для банку через появу нових можливостей більш ефективного вкладення капіталу.

Обсяг прибутку банку на етапі зрілості продукту починає поступово знижуватися. Разом з тим продукт одержує значне поширення та максимально охоплює клієнтську базу. Наслідком значного посилення конкуренції є досягнення мінімального рівня ціни на продукт. Одним із факторів, які сприяють зниженню цін, є суттєве скорочення на цьому етапі витрат на маркетинг.

Зазначена стадія життєвого циклу продукту відрізняється високою стабільністю та стійким прибутком, тому банк, як і на етапі розвитку, зацікавлений у максимальному її продовженні. На етапі зрілості основні зусилля банку спрямовані на утримання частки ринку, збільшення споживання даного продукту на основі його удосконалення, а також модифікації комплексу маркетингу, можливо навіть, і нового позиціювання продукту на ринку.

Іноді останню стадію етапу зрілості продукту, пов'язану з початком падіння збуту та прибутку, називають стадією "насичення, рийку".

Стадія спаду в житті продукту пов'язана зі стійким падінням обсягів збуту та зниженням, можливо навіть до нульового рівня, розміру прибутку банку. Для різних банківських продуктів тривалість періоду спаду відрізняється. Скорочення збуту може відбутися дуже різко, а може поступово, досягши зрештою стабілізації на певному рівні.

Конкуренція на етапі спаду слабшає. Це багато в чому пояснюється переакцентуванням уваги на нові види продуктів, пов'язаним з непривабливими обсягами збуту й одержуваного прибутку. У результаті значного послаблення конкурентного тиску в банків зникає особлива необхідність у підтримці значних витрат на маркетинг, а в деяких випадках виникає навіть можливість підвищити ціни. Однак це не свідчить про вигідність даної послуги для банку, оскільки обсяг реалізації продукту на стадії спаду є надзвичайно низьким. .

Збереження в продуктовому ряду банку послуг, які вступили на стадію спаду, часто є вкрай невигідним. Це пов'язано, з одного боку, з необхідністю здійснення певних витрат з надання послуг, а з іншого боку — з відволіканням сил і коштів банку від розвитку та впровадження нових, високорентабельних продуктів. Однак банк може з вигодою для себе використовувати пропонування застарілих продуктів. Наприклад, наявність у продуктовому ряду банку одночасно послуг, які знаходяться на стадії виведення на ринок. і послуг, які перебувають на стадії спаду, може сприяти стимулюванню збуту нових послуг, оскільки вони на тлі застарілих будуть мати цілком очевидні переваги.

Крім класичної форми кривої життєвого циклу продукту, існує велика кількість її модифікацій. Так, наприклад, крива, що характеризує життєвий цикл "нестаріючих" кредитних послуг, має вигляд так званої кривої "з повторним циклом", тобто збільшення обсягів надання кредитів перемежовується з їх зниженням.

Надання банками електронних послуг, сфера застосування яких постійно розширюється, описується так званою "гребінцевою" кривою, кожний наступний цикл якої відбиває відкриття нових секторів використання послуг.

Застосування банками NOW-рахунків (накопичувально-розрахункових) можна описати за допомогою кривої "бум", яка відображає різке зростання обсягів збуту та прибутку банків з наступною їх стабілізацією на високому рівні.

Іншими варіаціями кривої, що описує життєвий цикл продукту, можуть служити криві "захоплення", які відбивають стрімкий злет популярності певної послуги і настільки ж швидке ЇЇ падіння, та криві "провал", які характеризують дуже короткочасне та незначне підвищення обсягів збуту та прибутку з подальшим сходженням цих показників до нульового рівня.

Весь продуктовий ряд регулярно піддається аналізу з метою визначення, на якому етапі життєвого циклу знаходяться його складові елементи. Це здійснюється на основі вивчення показників збуту окремих послуг, часток ринку кожної з них, рівня витрат і рівня рентабельності.

Вивчення етапів життєвого циклу продуктів дозволяє відповідним чином оптимізувати структуру продуктового ряду банку. Тут не існує універсальних прийомів, оскільки оптимальна структура продуктового ряду є індивідуальною для кожного банку та залежною від ринкової ситуації. Разом з тим слід піклуватися про недопущення різного роду крайнощів. Наприклад, однобічне прагнення до розробки продуктів-новинок або, навпаки, зайва прихильність до традиційних продуктів навряд чи принесе бажаний успіх. У рамках цієї політики необхідним є дотримання принципів оптимізації та збалансованості структури продуктового ряду.

Крім того, структура продуктового ряду має бути збалансована, виходячи з розмірів прибутку та розмаїття послуг, оскільки значна кількість різних видів послуг в арсеналі банку страхує його від можливих негативних наслідків, пов'язаних зі зміною кон'юнктури ринку та потреб клієнтів. У той же час не можна нехтувати наданням безплатних послуг, спрямованих не на одержання прибутку, а на стимулювання збуту інших банківських продуктів і розвиток іміджу банку.

Важливим напрямком товарної політики банків є саме розробка банківських продуктів. Необхідно розрізняти три ситуації:

• вдосконалення існуючого продукту (послуги);

• розробку та впровадження нового для банку, але відомого на ринку продукту;

• розробку нового для ринку продукту.

У найпростішому випадку "новизна" може полягати в зміні назви існуючого продукту. Практика показує, що вдосконалення вже запропонованого продукту, як правило, є найкращим способом модернізації продуктового ряду банку. При цьому вдається уникнути ризику неприйняття продукту ринком, а також видатків, пов'язаних із розробкою продукту, з надто дорогим упровадженням його на ринок. Звичайно вдосконалення дає змогу підвищити доходи банку без утрати своєї частки на ринку. Розробка нового продукту — найтрудомісткіший варіант, проте це обіцяє вирішальну конкурентну перевагу. Якщо продукт відповідає сформованим потребам клієнтів, то можливе одержання наддоходу ("знімання вершків"). Новий продукт може й не принести банкові доходів, але сприятиме нарощуванню технологічного потенціалу як складової частини "сили банку".

Ще один аспект розгляду процесу розробки продуктів пов'язаний із потребами клієнтів банків. Новий продукт може відповідати або новим, або старим потребам клієнтів. У першому випадку не виключена ситуація, при якій потреби, що під них розробляється новий продукт, сформовані в незначної частини клієнтів. Це означає, що байку доведеться подбати про формування цих потреб створенням відповідної інфраструктури, масової роз'яснювальної рекламної кампанії, здійснення спільних проектів із небанківськими установами тощо. Прикладом може бути впровадження на українському банківському ринку пластикових карток міжнародних платіжних систем.

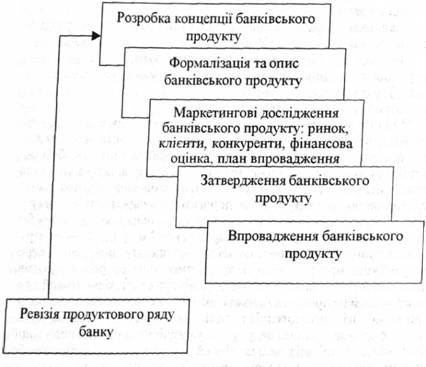

В іншому випадку, коли новий продукт відповідає старимо потребам клієнтів, при розробці продукту необхідно враховувати можливість зменшення частки ринку старого продукту, який задовольняв ті самі потреби, що й новий, за рахунок так би мовити перетікання клієнтів. Унаслідок цього затрати на впровадження нового продукту можуть не виправдатися. Таким чином, розробка нових продуктів тісно пов'язана з вивченням потреб клієнтів, пропозицій конкурентів і розрахунком економічної доцільності нововведення. Етапи маркетингової розробки нових банківських продуктів показано на рис. 3.3.

Рис. 3.3. Цикл розробки банківського продукту

Так на етапі розробки концепції намагаються одержати якнайбільше ідей і пропозицій до нових продуктах від працівників, банку, клієнтів і відвідувачів. Крім того, джерелами ідей і пропозицій можуть бути маркетингові дослідження, продукти інших банків тощо. Корпоративна культура повинна сприяти висуванню ідей працівників банку. На етапі формалізації та опису продукту: описуються характеристики продукту, визначаються його корисність для клієнта і прибутковість для банку, оцінюються пов'язані з цим ризики. Банківський продукт досліджується відносно необхідних для його впровадження ресурсів — технологій, коштів, кадрів, а також можливих протипоказань — юридичних, регулятивних, іміджових. На цьому етапі збираються підписи всіх керівників служб і спеціалістів, які мають відношення до реалізації даного продукту і контролю за його впровадженням. Далі йде остаточне затвердження продукту. Це відбувається, як правило, на засіданні колективного органу, наділеного відповідними повноваженнями, або на раді директорів. На етапі затвердження продукту розробляється маркетинговий план упровадження продукту. Він містить роботу з клієнтами, дослідження ринку, розрахунок витрат і очікуваного прибутку, визначення критерію беззбитковості, прогноз обсягів реалізації, складання технологічних карт, розроблення програми просування (зокрема рекламної кампанії), навчання персоналу. Якщо маркетингові висновки задовольняють вище керівництво банку, то продукт затверджується остаточно і запускається на рийок.

Паралельно з розробкою нових продуктів ведеться робота по ревізії наявного продуктового ряду банку. Ці дослідження можуть призводити до висновків про необхідність модернізації продукту чи його заміну. В останньому випадку починається опис циклу робіт, який розглянутий вище.

Лише при здійсненні вищезазначених етапів у банку, який функціонує в конкурентному середовищі, з'являється можливість виправдати витрати, пов'язані з розробкою та виведенням на ринок нових банківських продуктів.

Товарна політика банку є найважливішим елементом маркетингової політики. Від структури, якості, глибини, насиченості та гармонійності товарного асортименту банку багато в чому залежить рівень його конкурентних переваг. Значний вплив на стратегічну ефективність банку при цьому здійснює інноваційна складова товарної політики, що проявляється в періодичному відновленні асортименту. Появі нових послуг і відмові від надання застарілих продуктів. Товарну політику банку варто розглядати в комплекс з такою складовою маркетингової стратегії банку, як стратегія ціноутворення.

Лідерство на ринку.

3.4. Політика банку у сфері збуту

Інтернет-комунікаціями банку можна виділити ряд основних принципів.

3.5. Комунікаційна політика банку

3.6. Класифікація банківських продуктів

Відсоткові банківські продукти.

Комісійні банківські продукти.

Відсотково-комісійні банківські продукти.

3.7. Особливості використання комерційними банками України відсоткових банківських продуктів