Одна з найцікавіших і відоміших спроб використання теорії людського капіталу на корпоративному рівні — концепція "Аналіз людських ресурсів" — АЛР (Human Resources Accounting), запропонована Еріком Флемхольцєм на початку 60-х років. Виникнення АЛР пов'язане з появою інтересу до персоналу як до важливого ресурсу організації, у використанні якого приховані значні резерви. Будь-який ресурс характеризується економічною ефективністю його використання.

У своїх перших роботах Е. Флемхольц вказав три основні задачі АЛР:

1) надати інформацію, необхідну для прийняття рішень у області управління персоналом як для менеджерів по персоналу, так і для вищого керівництва;

2) забезпечити менеджерів методами чисельного виміру вартості людських ресурсів, необхідних для прийняття конкретних рішень;

3) мотивувати керівників думати про людей не як про витрати, які слід мінімізувати, а скоріше, як про активи, які слід оптимізувати.

Отже, можна сказати, що АЛР — це процес виявлення, виміру і надання інформації про людські ресурси особам, що ухвалюють рішення в організації. Якщо розглядати діяльність по управлінню персоналом як набір деяких функцій, то можливості АЛР у рамках окремих функцій можна представити наступним чином.

При відборі персоналу АЛР дозволить поліпшити процес планування потреби в персоналі, планування бюджету придбання людських ресурсів і, надавши систему оцінки економічної цінності кандидатів, дозволить менеджеру, відповідальному за відбір, тих, хто здатний принести компанії велику користь.

АЛР може полегшити прийняття рішень, пов'язаних з розподілом ресурсів щодо розвитку персоналу, допомагаючи скласти бюджет програм підготовки працівників і визначити очікуваний рівень віддачі від інвестицій в підготовку (можна сказати, що зараз інвестиції в навчання засновані лише на вірі в їх корисність). АЛР може допомогти керівнику у виборі кадрової політики, тобто оцінити плюси і мінуси набору фахівців ззовні і просування своїх працівників зсередини організації. Рішення буде аналогічно рішенню "зробить або купити" у виробничій сфері.

Розстановка персоналу — процес розподілу між людьми різних організаційних ролей і задач. В ідеалі при розстановці персоналу необхідно враховувати три змінні: продуктивність (призначення найбільш кваліфікованої для даної роботи людини), розвиток (дати можливість іншим працівникам розвинути свої навички, освоюючи нові обов'язки) і індивідуальне задоволення самих працівників. АЛР повинен допомогти визначити значення цих трьох чинників і привести їх до спільного знаменника — грошової форми. Методи лінійного програмування дозволять оптимізувати їх значення, полегшивши, таким чином, ухвалення рішень про розстановку кадрів.

Проблема утримання персоналу в організації безпосередньо пов'язана з проблемою збереження і збільшення її людського капіталу. Плинність цінних кадрів знижує людські активи організації. Адже разом з працівниками йдуть і зроблені в них інвестиції у вигляді витрат на їх пошук, залучення, навчання і т. д. Система моніторингу рівня людського капіталу, створена за допомогою інструментів АЛР, могла б допомогти зробити ефективним управління людськими ресурсами організації. Але проблема збереження людського капіталу пов'язана не тільки з втратами інвестицій в результаті текучості, але і зі збереженням і підвищенням професійної кваліфікації співробітників.

На практиці рівень збереження людських ресурсів оцінюють через рівень плинності персоналу. Проте цей показник має значні недоліки:

• плинність відображає події, що трапилися, на які керівництво вже не може вплинути. Тому вона не може використовуватися для ранньої діагностики проблеми;

* рівень плинності не відображає економічний ефект від втрати цінних працівників, який повинен бути виражений в грошовій формі.

АЛР може забезпечити ранню діагностику проблем, пов'язаних з плинністю, вимірюючи певні індикатори стану персоналу в організації так, щоб менеджери мали можливість оцінити тенденцію і ухвалити рішення перш, ніж люди почнуть покидати організацію.

Системи оцінки і винагороди — процес оцінки персоналу є по суті сурогатним способом вимірювання індивідуального внеску (опитування, ранжирування і т. п.) кожного працівника в загальний результат роботи всієї організації, тобто цінності або вартості працівника для організації. АЛР повинен забезпечити менеджера точними даними про індивідуальну цінність, вираженими в грошових одиницях, а також вплинути і на політику винагороди, оскільки часто намагаються зв'язати заробітну платню і особистий внесок кожного працівника.

Використання персоналу — процес використання праці працівників для досягнення мети організації. Аналіз людських ресурсів міг би створити загальну систему координат для оцінки ефективності всіх аспектів роботи з персоналом; оптимізація вартості людських активів організації. Критерієм подібної оцінки різних напрямів діяльності менеджерів по персоналу, таких, як відбір, розстановка, розвиток, оцінка і т. д., може бути вимірюване зростання вартості людських ресурсів організації.

Поки все перераховане вище можна розглядати як своєрідний маніфест, програму досліджень. По одних напрямах досягнутий певний успіх, по інших — це ще належить зробити. Розглянемо деякі з конкретних інструментів, розроблених в рамках аналізу людських ресурсів.

Витрати, пов 'язані з інвестуванням в людський капітал:

* прямі витрати, або витрати потенційного працівника і суспільства у вигляді витрат на підтримку здоров'я, оплати навчання і профнавчання, придбання підручників, витрат на пошуки роботи, зміну місця проживання;

* упущений заробіток, що є іншим джерелом витрат і що з'являється у зв'язку з тим, що в процесі вкладення в людський капітал працівнику не вдається працювати взагалі або доводиться трудитися в режимі неповного робочого дня внаслідок народження і виховання дітей;

* моральний збиток, що є третім видом витрат, що має місце, через те, що отримання освіти і пошук роботи досить скрутні, міграція порушує звичний спосіб життя.

Один з найпоширеніших підходів (в основному із-за його простоти) до вимірювання вартості людських ресурсів (ЛР) — аналіз витрат. Тут і далі під поняттям вартості людських ресурсів слід розуміти не тільки ціну їх придбання (існують і такі трактування), але й їх цінність для організації або здатність приносити майбутні прибутки. Існує безліч концепцій витрат у різних розділах економічної науки, але загалом витрати можна визначити як те, чим необхідно пожертвувати щоб володіти будь-якими ресурсами або вигодою; витрати можуть включати витратну складову (спожита частина витрат) і активну (те, що здатне принести майбутню користь — прибуток). При аналізі людських ресурсів використовуються поняття первинних і відновних витрат.

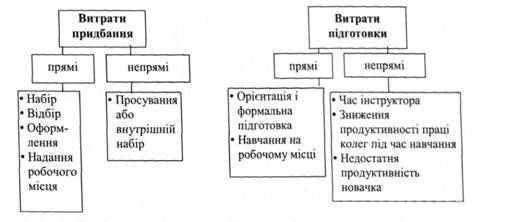

Первинні витрати персоналу включають витрати на пошук, придбання і попереднє навчання працівників. Це поняття аналогічно поняттю первинних витрат фізичного капіталу, наприклад, заводу або конвеєрної лінії. Найбільш загальний поелементний склад первинних витрат ілюструє рис. 12.1. Важливо відзначити, що їх склад залежить від конкретного випадку, цілей, для яких вони розраховуються, і, нарешті, доступності даних.

Рис. 12.1

Склад первинних витрат на персонал

Витрати набору і відбору — це все витрати віднесені на одного успішного кандидата. Так, якщо з десяти кандидатів співбесіду прийшли двоє, то витрати відбору будуть рівними розподілу витрат всіх десяти бесід на число прийнятих на роботу. Витратина надання робочого місця — це витрати підготовку і організацію робочого місця для нового співробітника.

Витрати орієнтації і формальної підготовки. Під орієнтацією і формальною підготовкою розуміються процедури, що проводяться до виходу на роботу, на відміну від навчання на робочому місці.

До непрямих витрат навчання відносяться альтернативна вартість часу інструктора та/або керівника, низька в порівнянні з нормою продуктивності самого новачка на початку роботи і його колег, пов'язаних з ним технологічно.

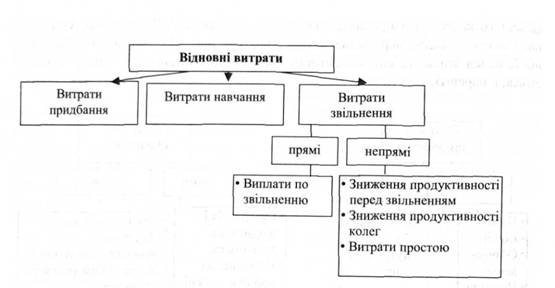

Відновні витрати (витрати заміщення) — це сьогоднішні витрати необхідні для заміни працюючого зараз працівника на іншого, здатного виконувати ті ж функції. Вони включають витрати придбання нового фахівця, його навчання (орієнтації) і витрати, пов'язані з відходом того, що працює (рис. 12.2).

Рис. 12.2

Склад відновних витрат на персонал

Залежно від об'єкта відновні витрати можуть бути розділені на два види. Якщо керівник бажає замінити звільненого працівника на людину з такими ж професійними якостями, тобто здатного виконувати також добре ту ж роботу на тому ж місці, то такі витрати відносяться не до особи працівника, а до його робочого місця, позиції в організації і називаються вони позиційними. Але працівник, що звільнився, володіє певним набором особистих і професійних якостей, міг би принести користь компанії і на інших позиціях. Тому якщо прагнути замінити не те, що людина робила на одному конкретному місці, а всі його особисті здібності, тобто користь, яку міг би принести він, на всіх місцях, де він зміг працювати в організації взагалі, то витрати на таку заміну відноситимуться не до місця, а до особи називатися особовими відновними витратами. Визначити їх надто складно. Тому звичайно використовуються позиційні витрати заміщення.

12.6. Методи оцінки ефективності при інвестиціях в людський капітал

12.6.1. Основні моделі вимірювання результатів інвестування в людину

12.6.2. Оцінка корисності інвестицій в освіту

12.6.3. Методика оцінки ефективності інвестицій Джека ФІллІпса

12.6.4. Управління інвестиціями в персонал на прикладі методу корпорації "Апджон"

12.7. Людський капітал і трудова мобільність

Висновки

Розділ 13. Філософські засади прийняття управлінських рішень.

13.1. Поняття та характеристика основних видів управлінських рішень