Хоча використання первинних або відновних витрат людських ресурсів дозволяє оцінити їх вартість для організації, то така оцінка досить умовна. Так, два працівники, на придбання і підготовку яких були витрачені однакові засоби, можуть згодом володіти абсолютноізною продуктивністю, а значить, і різною цінністю для організації.

Економічна теорія вартості грунтується на передумові, що ніщо не може володіти якою-небудь вартістю, якщо воно володіє здатністю приносити яку-небудь вигоду або прибуток. Якщо ніщо не володіє такою здатністю, то воно не має і вартості. Концепція вартості людських ресурсів заснована на тій же передумові. Людські ресурси володіють вартістю, якщо вони здатні приносити в майбутньому прибуток, надаючи свою робочу силу. Або, можна сказати, вартість персоналу, як і будь-яких інших ресурсів, є сьогоднішня вартість очікуваних від них майбутніх послуг і доходів. Вартість людини для організації також залежить від терміну, протягом якого він зможе надавати організації свої послуги і приносити прибуток, тобто терміну роботи в даній організації.

Вчені з Мічиганського університету запропонували модель індивідуальної вартості працівника, засновану на поняттях умовної і реалізованої вартості.

Згідно їх моделі індивідуальна цінність працівника визначається обсягом послуг, який1 очікується, що працівник надасть або реалізує, працюючи в даній організації. Це визначає очікувану умовну вартість працівника (УВ). В той же час індивідуальна цінність залежить від очікуваної ймовірності того, що працівник залишиться працювати в даній організації і саме тут реалізує свій потенціал. Таким чином, У В включає весь потенційний прибуток, який працівник може принести організації, якщо він все життя, що залишилося, працюватиме в ній. Цінність працівника з урахуванням ймовірності того, що він залишиться працювати в організації протягом якогось часу, визначає очікувану реалізовану вартість (РВ). Очікувана реалізована вартість складається з двох елементів: очікуваної умовної вартості і ймовірності продовження членства в організації, яка виражає очікування керівництва з приводу того, яка частина цих доходів буде реалізована в організації до передбачуваного часу звільнення працівника. •

Математично це можна виразити наступними рівняннями:

РВ = УВ х Р (О); Р(Т)=1-Р(0); АВТ= УВ-РВ = РВ*Р(Т),

де У В і РВ — очікувані умовна і реалізована вартості;

Р (О) — ймовірність того, що працівник залишиться працювати в організації через деякий проміжок часу;

Р (Т) — ймовірність звільнення працівника з організації або показник плинності;

АВТ— альтернативні витрати плинності.

У даній моделі вартість людських ресурсів є імовірнісною величиною. Для організації це може означати, що не завжди працівник з найбільшим потенціалом буде найбільш корисний компанії. І менеджер з персоналу, який прагне оптимізувати вартість своїх людських ресурсів, повинен віддати перевагу кандидату з найбільшою реалізованою вартістю, а не просто найбільш здатного. Модель також описує залежність вартості людських ресурсів від міри їх задоволеності. Тому задоволеність повинна вимірюватися і доводитися до керівництва організації.

Для вимірювання в грошовій формі індивідуальних умовної і реалізованої вартостей була розроблена стохастична (імовірнісна) позиційна модель. Реалізація її алгоритму включає наступні кроки:

визначити взаємовиключний набір посад або позицій, які можуть бути зайняті

працівником в організації;

* визначити вартість кожної позиції для організації;

* визначити очікуваний термін роботи людини в організації;

* знайти ймовірність того, що працівник займатиме кожну з визначених на першому кроці позицій в певний момент в майбутньому;

* дисконтувати очікуваний в майбутньому грошовий прибуток для визначення сьогоднішньої вартості.

На першому кроці фактично складаються кар'єрні сходи працівника в даній організації: послідовний ланцюг позицій або службових станів з додаванням такого стану, як звільнення з організації.

На другому кроці визначається майбутній прибуток, який принесе в майбутньому працівник, знаходячись на даній посаді. Причому прибуток можна віднести як до особи працівника, так і до позиції, яку він займає, як у випадку з особовими і позиційними відновними витратами. У нашому випадку — це усереднений для даної позиції особистий внесок працівника, який впливає на загальний результат роботи організації. Величину цього доходу слід назвати позиційною вартістю (ПВ).

У ідеалі вартість кожної позиції можна визначити як дисконтований майбутній прибуток, який може принести фірмі працівник на цій позиції за якийсь термін. Це означає, що необхідно підрахувати внесок кожного працівника в загальний "казан" компанії і виразити його в грошовій формі, що можна зробити, наприклад, за допомогою ціноваговий методу і методу, майбутніх доходів.

Ціноваговий метод має на увазі визначення частки загального доходу на одиницю роботи і очікувану кількість цієї роботи в майбутньому. Наприклад, в консалтинговій фірмі може бути підрахована частка доходу, що доводиться на одну "чисту" годину роботи з клієнтом, його поточна грошова вага. Помноживши кількість годин, який кожен консультант провів з клієнтом, і їх вагову вартість, можна одержати грошовий внесок кожного консультанта в конкретний проект. Визначену таким чином вартість можна назвати валовою. Якщо від валової вартості відняти заробіток працівника за цей же період, ми одержимо чисту позиційну вартість.

Метод майбутнього доходу включає прогноз майбутніх доходів компанії, розподіл їх між людськими і іншими ресурсами, а потім і між окремими працівниками.

Відносна складність визначення особистого внеску працівників залежить від типу діяльності організації, існуючої системи обліку і характеру самої роботи. В деяких випадках для вимірювання внеску можуть використовуватися різні спеціальні трансфертні ціни — умовні ціни обміну товарів і послуг усередині організації.

На третьому кроці оцінюють загальний термін служби людини в організації. На нього впливає безліч чинників: індивідуальні очікування, емоційний і фізичний стан працівника, політика організації у сфері прийому персоналу і винагороди, мобільність на ринку праці і т. д. Всі ці чинники важко визначити і виміряти, тому оцінити термін служби людини ми можемо лише з якоюсь ймовірністю. І, кажучи про очікуваний термін служби, матимемо на увазі математичне очікування цієї величини.

Існують два основні способи його знаходження: метод експертної оцінки (коли ряд експертів — керівник, колеги і інші особи — дають свою оцінку найбільш вірогідного терміну служби) і аналітичний (аналіз накопиченої усередині організації статистики).

На четвертому кроці на основі імовірнісних оцінок описують очікуваний кар'єрний шлях працівника аж до звільнення: зякою вірогідністю кожен пода-льшийрік аж до року очікуваного звільнення з організації працівник займатиме кожну з можливих позицій. У останній рік роботи вірогідність звільнення повинна бути рівна 100 %. Ця вірогідність може бути виміряна двома описаними на третьому кроці способами. Аналітичний метод включає три послідовні кроки: збір даних про наймання, переміщення і звільнення; у групування даних відповідно до службових станів; складання матриць вірогідності переходів.

На першому кроці складаються списки посад (табл. 12.1), які займали працівники за час роботи в організації:

Потім складається матриця переходів (табл. 12.2), в яку заносять кількість переміщень працівників між позиціями (з урахуванням звільнення і "нульового" переміщення).

Таблиця 12.1

Списки посад працівників за визначений термін

| Прізвище | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| Іванов | Операціоніст | Операціоніст | Старший операціоніст | Старший операціоніст |

| Петров | Операціоніст | Старший операціоніст | Начальник відділу | Звільнення |

| Сідоров | Старший операціоніст | Старший операціоніст | Звільнення | Звільнення |

Таблиця 12.2

Матриця переміщень працівників між посадами

| Рік Т+ 1 | |||||

| Рік Т | Операціоніст | Старший операціоніст | Начальник відділи | Звільнення | Всього |

| Начальник відділу | 30 | 0 | 0 | 20 | 50 |

| Старший операціоніст | 20 | 20 | 0 | 20 | 60 |

| Операціоніст | 0 | 20 | 10 | 10 | 40 |

| Звільнення | 0 | 0 | 0 | 40 | 40 |

Потім дані переводяться в ймовірнісний вигляд (табл. 12.3): Так, згідно з приведеними в цій таблиці даними щороку кожен операціоніст з ймовірністю 0,5 стане старшим операціоністом, з ймовірністю 0,25 — начальником відділу, з ймовірністю 0, 25 — покине фірму. На основі матриці переходів можна скласти індивідуальну матрицю переходів на весь очікуваний термін служби.

І аналітичний, і метод експертної оцінки мають свої переваги і обмеження. Основна перевага аналітичного методу в його "об'єктивності", незалежності від особистих оцінок і упереджень. Основний недолік — в тому, що він заснований на минулому досвіді, не враховує зміни та умови. Переваги і недоліки методу експертної оцінки прямо протилежні. Вибір між ними залежить від конкретних умов і особливостей організації, в першу чергу, від того, чи змінюються відносини в організації, чи доступні статистичні дані, які розміри витрат на збір і обробку інформації.

Таблиця 12.3

Матриця переходів в ймовірнісному вигляді

| Рік Т | Рік Т+ | ||||

| Операціоніст | Старший операціоніст | Начальник відділу | Звільнення | Всього | |

| Начальниквідділу | 60% | 0 | 0 | 40% | 100% |

| Старший операціоніст | 33% | 33% | 0 | 33% | 100% |

| Операціоніст | 0 | 50% | 25% | 25% | 100% |

| Звільнення | 0 | 0 | 0 | 100% | 100% |

Надійність суб'єктивних оцінок може бути підвищена, якщо експерти дадуть висновок про валідність їх оцінок (збір даних про їх надійність, оптимістичні і песимістичні тенденції відповідей і т. п.), а також якщо буде забезпечене достатнє число незалежних експертів.

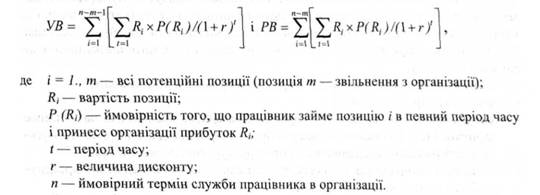

На п'ятому кроці визначають величину дисконтування. Як правило, вона рівна внутрішній вартості грошових ресурсів в організації. Потім визначають реалізовану вартість працівника" підсумовуючи його очікувану цінність за кожен рік майбутньої роботи. У математичній формі це виглядатиме таким чином:

Різниця між цими формулами полягає в тому, що в першій ймовірність звільнення не враховується: підсумовування йде по (т - 1) позиціях (позиція т — звільнення з організації). Введення стану звільнення в другу формулу (РВ) знижує ймовірність знаходження в інших позиціях у порівнянні з першою формулою.

В результаті реалізована вартість виходить менше умовної. Оскільки позиційні вартості узяті в грошових одиницях, то і умовна, і реалізована вартості визначаються в грошових одиницях.

12.6.1. Основні моделі вимірювання результатів інвестування в людину

12.6.2. Оцінка корисності інвестицій в освіту

12.6.3. Методика оцінки ефективності інвестицій Джека ФІллІпса

12.6.4. Управління інвестиціями в персонал на прикладі методу корпорації "Апджон"

12.7. Людський капітал і трудова мобільність

Висновки

Розділ 13. Філософські засади прийняття управлінських рішень.

13.1. Поняття та характеристика основних видів управлінських рішень

13.2. Основні методи і прийоми розробки та прийняття управлінських рішень