Для підготовки фінансових звітів необхідне розуміння значення кожного їх елементу, тому для кожної статті Балансу та Звіту про прибутки та збитки ведеться окремий рахунок. Всі рахунки зібрані у Головній книзі. За умов комп'ютеризованої форми бухгалтерського обліку дані Головної книги знаходяться в електронній пам'яті. В цьому випадку також розрізняють окремі бухгалтерські рахунки.

Рахунки відкривають на кожний вид активів, зобов'язань і власного капіталу фірми, а також на кожний вид доходів і витрат. Інформація, записана в Журналі у хронологічній послідовності, при перенесенні у Головну книгу систематизується за її видами на рахунках. Застосування рахунків дає можливість накопичувати інформацію, згруповану за економічно однорідними групами, контролювати її, зберігати і використовувати для подальшого опрацювання з метою підготовки фінансової звітності. Рахунки розміщують у Головній книзі в послідовності наведення відповідних статей у фінансових звітах, тобто: активи, зобов'язання, власний капітал, доходи і витрати. Кількість рахунків, необхідних підприємству, залежить від його розмірів, характеру операцій і від того, наскільки і для яких органів управління і контролю потрібна детальна класифікація інформації. Підприємства, виходячи зі своїх потреб, розробляють власні плани рахунків. Кожний рахунок має назву і номер. Як правило, перша цифра номера рахунку означає належність його до одного із головних розділів Балансу чи Звіту про прибутки та збитки.

Наприклад, рахунки, номери яких починаються з цифри 1, застосовуються для обліку активів, з цифри 2- для обліку зобов'язань і т. д. Розглянемо систему фінансового обліку та техніку рахівництва на умовному прикладі майстерні по ремонту автомобілів, план рахунків якої наведено у табл. 1.7.

Таблиця 1.7

МАЙСТЕРНЯ ПО РЕМОНТУ АВТОМОБІЛІВ

ПЛАН РАХУНКІВ

Номери рахунків | Назви рахунків |

10-19 1. АКТИВИ | (ASSETS) |

10 Грошові кошти | (Cash) |

11 Рахунки до отримання | (Accounts Receivable) |

12 Авансом сплачені витрати | (Prepaid Expenses) |

13 Запаси | (Stock) |

14 Обладнання | (Equipment) |

15 Накопичена амортизація | (Depreciation) |

20-29 2. ЗОБОВ'ЯЗАННЯ | (LIABILITIES) |

20 Рахунки до сплати | (Accounts Payable) |

21 Заборгованість по | |

заробітній платі | (Liabilities for Employee compensation) |

30-39 3. КАПІТАЛ ВЛАСНИКА | (OWNER'S CAPITAL) |

30 М-р Адамс, капітал | (Mr. Adams, capital) |

31 М-р Адамс, вилучення капіталу | (Drawings; Withdrawals) |

40-49 4. ДОХОДИ | (REVENUES) |

40 Виручка від реалізації | (Revenues from sales) |

41 Зведений рахунок | |

фінансових результатів | (Income Summary) |

50-59 5. ВИТРАТИ | (EXPENSES) |

50 Витрати на виплату | (Salaries & Wages |

заробітної плати Expenses) | |

51 Витрати на амортизацію | (Depreciation Expenses) |

52 Витрати на оренду | (Rent Expenses) |

53 Витрати запасів | (Cost of Goods Sold) |

54 Витрати на сплату податків | (Tax Expenses) |

55 Конторські витрати | (Offise Expenses) |

56 Освітлення та опалення | (Lighting & Heating) |

57 Страхування | (Insurance) |

На великих підприємствах з більшою кількістю рахунків використовують восьми - або десяти цифрову нумерацію, де кожна цифра мас певне значення. План рахунків складається на початку побудови облікової системи і вказує перелік статей, з яких необхідно організувати облік на підприємстві. Він обов'язково повинен мати резервні номери.

Рахунки, які ведуться у Головній книзі для обліку статей Балансу, називаються постійними. По них в кінці кожного звітного періоду визначається сальдо. Суми цих сальдо будуть відображені у Балансі, з них починатимуться записи на рахунках в новому обліковому періоді.

Рахунки, що ведуться для обліку статей Звіту про прибутки та збитки, часто називають транзитними (номінальними), оскільки вони використовуються для накопичення даних тільки за поточний обліковий період. В кінці кожного облікового періоду їх кінцеве сальдо переноситься до рахунку "Нерозподілений прибуток" (рахунки закриваються). Якщо доходи та витрати, що виникають в процесі господарювання, відразу відносити на рахунок "Нерозподілений прибуток", це призведе до змішування різних специфічних статей, необхідних для складання Звіту про прибутки та збитки, і втрати наочності відображення джерел формування доходів та напрямів здійснення витрат.

Таким чином, рахунок Головної книги - це спосіб систематизації інформації про зміни конкретного активу, зобов'язання, певного виду капіталу, доходу чи витрат.

Форма рахунку, що застосовується на практиці, відрізняється від звичної двосторонньої Т-форми. Т-рахунок, на якому всі збільшення відображаються з одного боку, а зменшення - з іншого, застосовується в міжнародній практиці тільки для навчальних цілей. У діючих системах бухгалтерського обліку використовується комп'ютерна форма рахунку (рис. 1.1).

Комп'ютерна форма рахунка

НАЗВА РАХУНКУ РАХУНОК №

Дата | Зміст | Фоліо, або підстава для запису | Дебет | Кредит | Сальдо | |

Місяць | Число | Пояснення незвичайних операцій | Джерело інформації | Сума | Сума | Сума залишку |

Рис. 1.1. Схема комп'ютерної форми рахунка

Дата господарської операції фіксується, як і в Журналі (назва місяця вказується лише при його зміні). Колонка "Зміст" - пояснення операції потрібна лише для надзвичайних випадків і в багатьох компаніях використовується рідко. Застосування колонки "Фоліо" полегшує на пошуки джерела інформації і другої частини подвійного запису. В цій колонці проти кожного запису вказується номер сторінки Журналу, на якій знаходяться дані про певну господарську операцію. Наведена форма наочно відображає поточний залишок рахунку на будь-яку дату, що допомагає в оперативному використанні інформації.

Процедура перенесення інформації із Журналу до Головної книги (posting) виконується у такій послідовності (її можна відстежити, використавши матеріал навчального прикладу, наведеного нижче):

1. Знаходять у Головній книзі рахунок, що дебетується.

2. На рахунку проставляють дату здійснення господарської операції, у графі "Фоліо" - номер сторінки Журналу, із якої перенесено запис, у графі "Дебет" - записують суму, відображену в Журналі.

3. У графі "Фоліо" проставляють номер рахунка, на який було перенесено запис за дебетом.

4. Аналогічна процедура здійснюється для рахунка, що кредитується.

Після того, як всі операції, зафіксовані в Журналі, перенесено до Головної книги, складається перелік усіх рахунків Головної книги з відображенням кінцевого сальдо по кожному рахунку. Цей перелік має назву первинного пробного балансу.

Первинний пробний баланс, складений за даними Головної книги навчального прикладу, матиме вигляд, наведений у табл. 1.8.

Таблиця 1.8

МАЙСТЕРНЯ 3 РЕМОНТУ АВТОМОБІЛІВ

Первинний пробний баланс

на 31 грудня 20XXр.

Рахунок | Назва рахунку | Сальдо | |

Дебет | Кредит | ||

10 | Грошові кошти | 2350 | |

11 | Рахунки до отримання | 600 | |

12 13 14 15 20 21 30 31 40 41 50 51 52 53 | Запаси Авансом сплачені витрати Обладнання Накопичена амортизація Рахунки до сплати Заборгованість по заробітній платі М-р Адамс, капітал М-р Адамс, вилучення капіталу Виручка від реалізації Зведений рахунок фінансових результатів Витрати на заробітну плату Витрати на амортизацію Витрати на оренду Витрати запасів | 2500 210 3000 - 300 - 200 - - - | 1500 - 5000 2660 - |

Разом | 9160 | 9160 | |

Метою складання первинного пробного балансу є перевірка рівності дебетових і кредитових сальдо, а також забезпечення виписки інформації з Головної книги для подальшого її опрацювання і підготовки фінансової звітності.

Для визначення характеру сальдо бухгалтеру на початку можна користуватися табл. 1.9.

Таблиця 1.9

ХАРАКТЕР САЛЬДО І ПОРЯДОК ЙОГО ВИЗНАЧЕННЯ У РІЗНИХ ГРУПАХ РАХУНКІВ

Групи рахунків | Нормальне сальдо та збільшення відображається за | |

дебетом | кредитом | |

Активи | * | |

Зобов'язання | * | |

Капітал | * | |

Вкладення капіталу | * | |

Вилучення капіталу | * | |

Доходи | * | |

Витрати | * | |

Разом з тим, наявність рівності між дебетовими і кредитовими сальдо ще не означає, що господарські операції правильно проаналізовані і записані на відповідні рахунки. Такі помилки, як неправильна сума по дебету і кредиту рахунків або сума занесена на дебет одного замість дебету іншого рахунку, або навіть пропуск господарської операції, - не порушать цієї рівності.

Якщо все ж таки пробний баланс вказує на допущену помилку (дебетові сальдо не дорівнюють кредитовим), то пошуки її рекомендується проводити у такому порядку:

1. Перевірити правильність сум обох колонок пробного балансу шляхом додавання їх у зворотному порядку.

2. Якщо встановлено, що помилка не у додаванні, то треба визначити точну суму дисбалансу - нерідко вона буває ключем до пошуку помилки. Так, якщо знайдена різниця ділиться на 9, то помилка може бути в перестановці цифр, наприклад, замість 275 записано 257. Різниця транспозиції (18) ділиться на 9. Якщо різниця між дебетовими і кредитовими сальдо ділиться на 2, то помилка могла бути допущена внаслідок запису суми в колонку "Дебет" замість колонки "Кредит", або навпаки, а також якщо операцію занесено лише на один рахунок, тобто не виконано подвійного запису операції.

3. Порівняти суми пробного балансу із залишками рахунків Головної книги. Пересвідчитись, що залишки рахунків правильно перенесені у відповідну колонку пробного балансу.

4. Перерахувати сальдо кожного рахунку Головної книги.

5. Перевірити правильність перенесення операцій із Журналу до Головної книги, відмічаючи як у Журналі, так і в Головній книзі кожну перевірену цифру. При цьому увагу треба звертати не тільки на правильність цифр, а й на їх запис у відповідні колонки "Дебет" чи "Кредит".

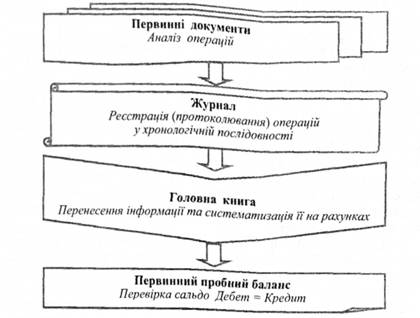

Пробний баланс складають наприкінці облікового періоду, але він ще не є завершальною фазою облікового циклу. Поки що ми розглянули лише такі його складові (рис. 1.2).

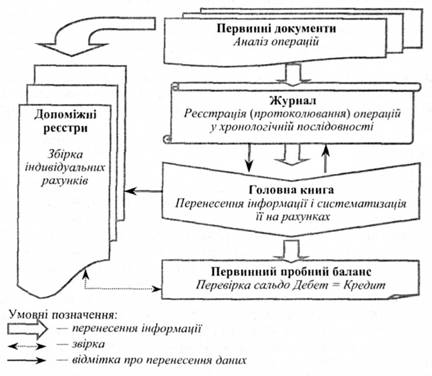

Сальдо рахунків, зібрані в пробному балансі, надають узагальнену інформацію і не містять детальних даних. На практиці підприємства мають тисячі клієнтів і на рахунках відображається велика кількість схожих операцій, які потребують деталізованого обліку. Фахівцям добре відомі поняття синтетичного і аналітичного обліку, і зрозуміло, що Головна книга, на підставі якої складено пробний баланс, виконує функції регістра синтетичного обліку. В західній практиці рахунки Головної книги називають контрольними, інколи - зведеними. Подробиці інформації розміщуються у допоміжних реєстрах. Формат рахунків допоміжних реєстрів такий, як і в Головну книзі. У навчальному прикладі наведено тільки два контрольних рахунки - "Рахунки до окання" та "Рахунки до сплати". Допоміжні реєстри до них виражають інформацію про борг кожного клієнта та заборгованість кожному постачальнику.

Рис. 1.2. Фази опрацювання облікової інформації

При застосуванні допоміжних реєстрів інформацію з первинних документів спочатку записують у Журнал, потім переносять до Головної книги. Кожний рахунок і квитанція про оплату відображається у допоміжному реєстрі на сторінці, що відноситься до даного клієнта чи постачальника. Щоб відмітити, що сума перенесена у допоміжний реєстр, в примітках до журнальних записів ставиться зірочка (*) біля відповідного числа.

Допоміжна книга містить стільки індивідуальних рахунків, скільки дебеторів чи кредиторів підприємство. Сума сальдо всіх індивідуальних рахунків допоміжного реєстру повинна дорівнювати сальдо відповідного контрольного рахунка Головної книги. Для перевірки такої відповідності складають зведену відомість індивідуальних рахунків (табл. 1.10). Підсумкова сума у допоміжній книзі повинна дорівнювати сальдо контрольного рахунка. Наявність розбіжності свідчить про допущену помилку. Разом з тим, узгодженість даних не є повною гарантією відсутності помилки.

Таблиця 1.10

МАЙСТЕРНЯ З РЕМОНТУ АВТОМОБІЛІВ

Відомість рахунків до сплати

на 31. 12. 20ХХр.

№ (рахунка постачальника) сума (згідно з допоміжною книгою)

20.1 -

20.2 $1500

20.3 -

20 Всього рахунків до сплати S1500

Як бачимо, сальдо Рахунків до сплати у пробному балансі і підсумок відомості рахунків до сплати однакові і дорівнюють $1500. Тепер, з урахуванням факту складання допоміжних реєстрів, схема послідовності обробки облікової інформації матиме такий вигляд (рис. 1.3):

Рис. 1.3. Послідовність опрацювання облікової інформації

Повний цикл фінансового обліку

Спеціальні журнали

РОЗДІЛ 2. ФІНАНСОВА ЗВІТНІСТЬ

2.1. Призначення та зміст фінансової звітності

2.2. Зміст, структура та методика складання балансу

2.3. Звіт про прибутки та збитки, його зміст і методика складання

2.4. Призначення і методика складання Звіту про рух грошових коштів

2.5. Характеристика Звіту про зміни у власному капіталі та Приміток до фінансової звітності

РОЗДІЛ 3. ОБЛІК ГРОШОВИХ КОШТІВ