Згідно з П(С)БО 16 "Витрати" в Україні для цілей фінансового обліку обов'язковим є використання модифікованого методу обліку витрат директ-кост, відповідно до якого до виробничої собівартості належать загальновиробничі витрати залежно від використання виробничих потужностей.

До складу загальновиробничих витрат включають:

- витрати на управління виробництвом;

- амортизацію основних засобів загальновиробничого призначення;

- амортизацію нематеріальних активів загальновиробничого призначення;

- витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

- витрати на вдосконалення технології й організації виробництва;

- витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;

- витрати на обслуговування виробничого процесу;

- витрати на охорону праці, техніку безпеки й охорону навколишнього природного середовища;

- інші витрати.

Загальновиробничі витрати поділяються на постійні та змінні. До змінних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом, що змінюються прямо пропорційно до зміни обсягу діяльності. Вони розподіляються на кожний) об'єкт витрат із використанням бази розподілу (обсягу діяльності, заробітної плати, годин праці, прямих витрат тощо) на основі фактичної потужності звітного періоду.

Вибір бази розподілу загальновиробничих витрат, а також його методики є важливим елементом облікової політики підприємства. До складу постійних загальновиробничих витрат належать витрати на обслуговування й управління виробництвом, що залишаються незмінними зі зміною обсягу діяльності. Постійні виробничі накладні витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу за нормальної потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у період їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Згідно з П(С)БО 9 "Запаси" на дату складання фінансової звітності необхідно уточнити оцінку залишків готової продукції. При цьому запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок, а саме первинною вартістю або чистою вартістю реалізації. Тому в умовах тих виробництв, де фактична собівартість значно перевищує справедливу вартість, а також під час виробництва продукції, стосовно якої є державне обмеження цінових параметрів, більш доцільним є застосування методу стандарт-кост, тобто оцінки за чистою вартістю реалізації з оперативним віднесенням відхилень на результати періоду.

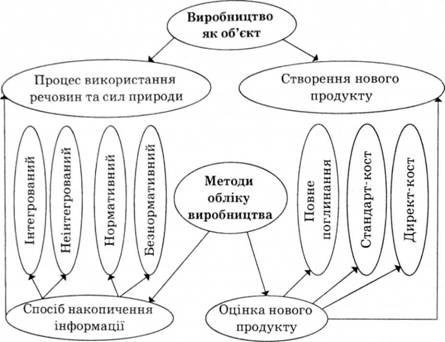

Відповідно до розуміння сутності методу як шляху досліджень і двоїстості характеру процесу виробництва, як єдиного процесу використання речовин та сил природи і виготовлення нового продукту праці, доцільно виокремлювати такі методи обліку витрат: інтегрований, неінтегрований, нормативний, безнормативний, повне поглинання, стандарт-кост, директ-кост.

Методи обліку витрат виробництва, їх класифікація та взаємозв'язок подано на рис. 2.4. У цій класифікації подаються як методи витрат, так і методи оцінки готової продукції. Саме їх поєднання визначає метод обліку виробництва.

Так, можливим є застосування нормативного методу обліку витрат поряд з оцінкою готової продукції за методом директ-кост або сполучення безнормативного накопичення фактичних витрат і використання стандартної оцінки готової продукції.

Щодо стандартної оцінки готової продукції доцільним є використання правила Х.Л. Ганта: "Всі витрати понад норми по

Рис. 2.4. Класифікація методів обліку виробництва

винні бути віднесені на винуватців, і ніколи не включаються до рахунків, що відображають витрати"1. Саме такий підхід дає можливість визначити стандарт-кост як метод обліку результатів витрат, на відміну від української практики, яка відображає погляди Дж. Нікольсона та Дж. Рорбаха стосовно того, що нормування собівартості потрібно здійснювати не в грошовому, а в натуральному вимірі, а сама собівартість повинна визначатись не за фактичними витратами, що мають ретроспективний характер, а за поточними цінами, тобто формування собівартості спрямовується на перспективу.

Згідно з поглядами К. Друрі визначаються два методи списання відхилень протягом звітного періоду: перший - запаси та залишки обліковуються за нормативними витратами, а відхилення відносяться на фінансовий результат періоду в якому вони виникли; другий - відхилення розподіляються між собівартістю реалізованої продукції та запасів, що дає можливість оцінити їх за фактичною собівартістю.

Перший метод базується на тому, що відхилення характеризують неефективність, яка не може бути покрита за рахунок ціни продажу. Тому відхилення розглядаються як витрати звітного періоду і не включаються до оцінки запасів сировини і залишків готової продукції та незавершеного виробництва. Другий метод найбільш придатний, якщо відхилення є причиною зміни ринкових цін. Саме він сьогодні найпоширеніший в Україні, що не завжди є доцільним.

Нормативний метод обліку витрат передбачає основною метою встановлення відхилень, визначення причини їх появи та конкретних винуватців, і на підставі цього прогнозування майбутніх витрат. Для реалізації нормативного методу як методу контролю, облік витрат потрібно організувати не в розрізі кінцевих продуктів, а згідно із центрами відповідальності. Історія виникнення методу стандарт-кост з початку не пов'язувала з конкретними виконавцями, але розвиток цього методу приводить до його поєднання з обліком за центрами відповідальності1.

Таким чином, існування різних методів обліку витрат зумовлено наявністю різних управлінських цілей, що має бути враховано під час обґрунтування облікової політики в частині витрат і собівартості.

Обґрунтовуючи облікову політику, необхідно визначити прийоми та способи розрахунку собівартості за калькуляційними одиницями, що також має варіативний характер. Способи та прийоми визначають характеристику технічних процедур. Вибір технічних прийомів залежить від галузевих і технологічних особливостей конкретного підприємства. В економічній літературі більшість способів калькулювання відносять до комплексних виробництв, де в результаті єдиного технологічного процесу отримують декілька видів основної продукції. Основні з них: метод виключення, розподілу та комбінований метод.

Згідно з П(С)БО 16 "Витрати" між окремими продуктами розподіляються не всі витрати, а тільки ті, які становлять виробничу собівартість. В американських підручниках з управлінського обліку відокремлюють такі основні види калькуляції, як калькуляція витрат за конкретним призначенням і операційна. Це базові методи калькуляції витрат, які поділяються на два типи.

1. Калькуляція за конкретним призначенням на практиці реалізується як позамовна калькуляція, калькулювання витрат на виготовлення партії виробів та калькулювання витрат за контрактами.

2. Поопераційна калькуляція включає попроцесну та калькуляцію витрат за обслуговуючими підрозділами.

Планування витрат на виробництво базується на попередньому визначенні собівартості одиниці продукції, але облік витрат на виробництво може бути організовано без калькулювання собівартості одиниці. Проте для ефективності контролю витрат на виробництво недостатнім є лише накопичення сукупних виробничих витрат. Принциповим є те, що облік витрат - це спосіб відображення елементів витрат у їх сукупності у системі рахунків за місцем відповідальності, а спосіб калькулювання - визначення витрат, відображених у системі рахунків, що припадають на калькуляційну одиницю.

Таким чином, сучасний період розвитку економіки нашої країни характеризується ринковими перетвореннями, що зумовило об'єктивність революційної зміни ідеології нормативної регламентації. У зв'язку з цим потребують розмежування функції та методи фінансового і внутрішньовиробничого обліку. З огляду на це економічний термін "собівартість" доцільно розглядати в різних аспектах, а саме як:

- об'єктивну економічну категорію: характеризує індивідуальні продуктивні витрати товаровиробника, що забезпечують просте відтворення;

- об'єкт фінансового обліку: відповідно до функції розмежування витрат собівартість - це витрати, які включають до оцінки запасів, або витрати, що порівнюють з вартістю наданих послуг за цінами продажу відповідно до облікових стандартів для формування фінансових результатів;

- об'єкт внутрішньовиробничого обліку: відповідно до функції контролю витрат собівартість - це витрати, які ідентифікуються з конкретним продуктом праці і залежно від мети оцінки можуть мати різний склад.

Відповідно до прийнятої облікової моделі та елементів облікової політики щодо обліку витрат об'єкти витрат та калькулювання можуть існувати паралельно в різних площинах, саме калькулювання може проводитися лише на підставі нормативів, а оцінка готової продукції може не базуватись на бухгалтерських калькуляціях.

Отже, відокремлення об'єктів обліку витрат і калькуляції повністю знаходиться у компетенції підприємства і залеж но від облікової політики конкретного підприємства можливою є їх повна відповідність, паралельне існування або розширення калькуляційними об'єктами об'єктів обліку витрат. Калькулювання - це спосіб оцінки господарських засобів та результат такої оцінки, яке спричинюється метою, та від якої залежить вид калькуляції.

У межах облікової політики мають бути зафіксовані як об'єкти обліку витрат, так і методи. Під час визначення ме тодів обліку витрат значущими є такі критерії, спосіб накопичення інформації з відокремленням поточних витрат за нормами і відхилень від них або без такого розмежування; ведення обліку витрат для фінансового та внутрішньовиробничого обліку в єдиній системі рахунків або з відокремленням рахунків з обліку собівартості. Зважаючи на двоїстий характер виробництва як облікового об'єкта, новий продукт праці також є об'єктом обліку витрат і залежно від методу його оцінки методи обліку витрат вирізняються. Вибір об'єктів та методів обліку витрат входить до компетенції підприємства і зумовлений організаційно-економічними особливостями витрат, що потребує їх поглибленого аналізу.

2.3. Формування облікової політики в частині незавершеного виробництва

2.3.1. Незавершене виробництво як економічна категорія та об'єкт обліку

2.3.2. Організаційні аспекти документування незавершеного виробництва та їх вплив на облікову політику

2.3.3. Оцінка незавершеного виробництва

2.3.4. Інвентаризація незавершеного виробництва

2.3.5. Фактори та елементи облікової політики в частині незавершеного виробництва

2.4. Галузевий аспект формування облікової політики на прикладі ресторанного господарства

2.4.1. Типізація закладів ресторанного господарства з метою розроблення облікової політики

2.4.2. Облікові моделі як основа формування облікової політики